O mercado de criptomoedas se desenvolveu muito nos últimos 3 anos e abriu espaço para o surgimento das primeiras empresas de derivativos, dando início a um movimento de financeirização, comum em todos os mercados nascentes.

Os derivativos são contratos que envolvem um comprador e vendedor. As duas partes concordam em negociar um ativo financeiro por um determinado preço em uma data futura para a liquidação do contrato.

Existem vários tipos de derivativos, tais como contratos futuros, swaps e opções. Esse post tratará especificamente de contratos futuros e como podem ser utilizados para operações de arbitragem.

O que são contratos futuros?

Os contratos futuros são derivativos lastreados em algum ativo financeiro (Ouro, Soja, Boi Gordo, Dólar, Bitcoin e outros). O preço do contrato é baseado em algum índice do preço do ativo no mercado à vista.

O mercado à vista não possui derivativos. Você negocia diretamente o ativo, com entrega imediata após o fechamento da negociação. Por exemplo: comprar Bitcoin com R$ diretamente em uma corretora brasileira.

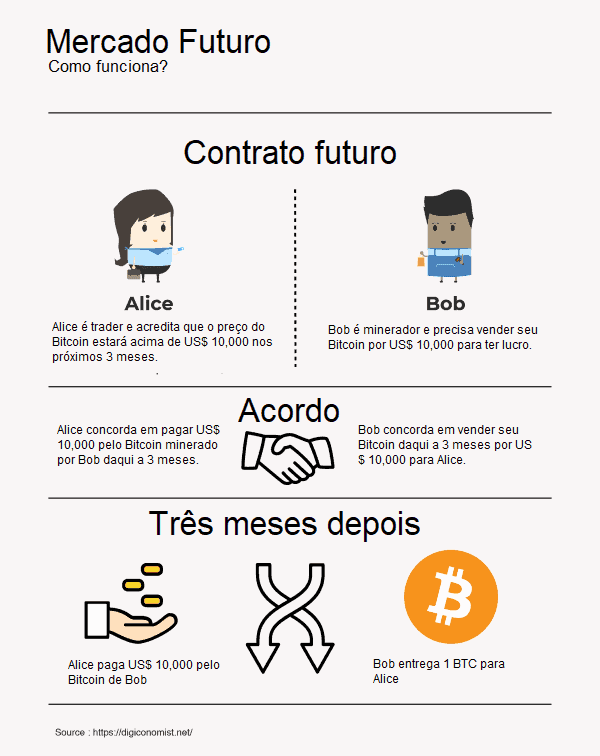

Contratos futuros são utilizados para três operações no mercado financeiro: hedge (proteção), especulação e arbitragem. A imagem abaixo demonstra um exemplo de operação baseada em contrato futuro realizada com um especulador e um produtor que busca proteção.

Os arbitradores também utilizam contratos futuros para se aproveitarem de assimetrias de precificação no mercado, tornando-o mais eficiente e oferecendo mais liquidez.

Como funcionam os contratos futuros?

Contratos futuros ou simplesmente “futuros” têm sua cotação lastreada nos ativos em que eles se baseiam.

Portanto, o futuro de Bitcoin sempre irá ter sua cotação refletida através de um índice das principais corretoras de Bitcoin do mercado à vista. Contudo, existem alguns fatores extras que são levados em consideração no cálculo da cotação do futuro.

No mercado tradicional, o cálculo da precificação de contratos futuros é baseado em um modelo matemático que leva em consideração: tempo para expiração contrato, taxa livre de retorno, dividendos e custos de armazenagem.

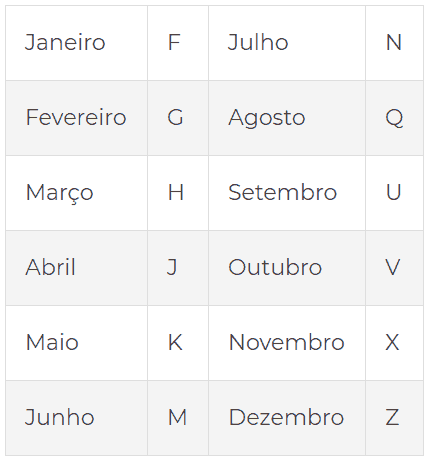

O tempo de expiração acontece quando os contratos futuros vencem e o ativo precisa ser entregue. Cada contrato possui um tempo de expiração específico. Quanto mais longe de expirar, maior será a cotação do contrato.

Por exemplo, um futuro de Bitcoin que vence em Maio de 2020 teria o seguinte código: BTC27K20. Veja a tabela abaixo:

A taxa de retorno livre de risco é a taxa de juros básica da economia. No Brasil, essa taxa seria a Selic, que é de 4,5% ao ano. Quanto maior a taxa livre de risco, maior será o preço do futuro.

Dividendos são referentes a pagamentos periódicos realizados quando há distribuição de lucros de empresas que possuem suas ações listadas na bolsa de valores.

Custos de armazenagem são para contratos que possuem entrega física, como Café, Boi Gordo e Soja. No entanto, não são muito comuns, principalmente para quem gosta de especular com esses ativos.

A curva dos contratos futuros

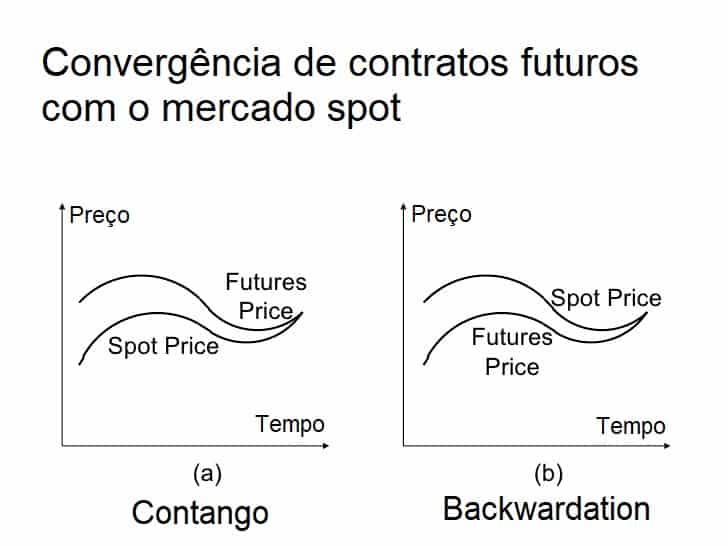

Diante desses fatores, é de se imaginar que os contratos futuros tenham um preço maior do que o ativo no mercado à vista (spot). Quando isso ocorre, dizemos que o mercado está em Contango. Quem compra futuros precisa pagar um prêmio referente à diferença entre o preço do futuro e o preço do mercado à vista.

No entanto, existem algumas situações em que o preço dos contratos futuros está abaixo do mercado à vista. Se a curva assume esse comportamento, dizemos que o mercado está em backwardation. Ou seja, os futuros estão descontados do mercado à vista.

O mercado do Boi Gordo, por exemplo, costuma ficar em backwardation antes do pico da safra. Isso acontece porque os negociantes acreditam que haverá mais abundância do ativo, logo, a tendência é que a curva de futuros fique abaixo do mercado à vista.

No entanto, ativos financeiros, em situações normais, permanecem em contango, termo utilizado o preço do contrato futuro fica mais caro. Existem algumas situações em que o mercado entra em backwardation.

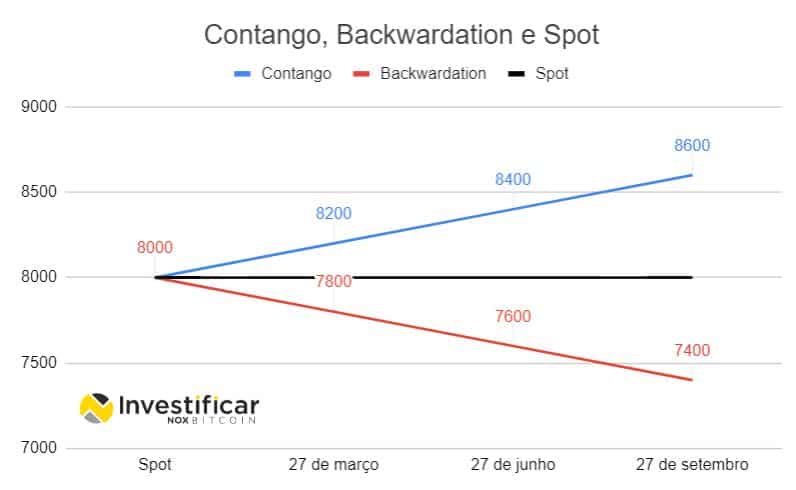

Abaixo é possível ver a curva dos contratos futuros. A linha escura representa o preço do Bitcoin no mercado à vista (US$ 8,000), a linha vermelha representa a curva de backwardation e a linha azul representa a curva de contango.

A tendência é que os contratos futuros apresentem convergência para o preço do ativo no mercado à vista conforme estejam se aproximando do vencimento. Portando, contratos em contango tendem a cair e contratos em backwardation tendem a subir. Veja a dinâmica abaixo:

O que é arbitragem?

Possuímos um post falando mais detalhadamente sobre arbitragem, mas não se pode deixar de falar sobre arbitragem nesse texto.

Arbitragem consiste no simples fato de comprar um ativo em um mercado onde ele está mais barato e vendê-lo onde está mais caro. Se isso for feito em grandes volumes, a diferença de preço nos dois mercados tenderá a se igualar.

Comprar Havaianas no Brasil e revendê-las na Europa é uma operação de arbitragem, por exemplo. Você está se aproveitando da grande diferença de preço entre os dois ativos e embolsando lucro na operação.

Arbitragem de futuros

Você deve estar imaginando: “Bom, se o preço dos contratos futuros é maior, eu poderia comprar o ativo no mercado à vista e vendê-lo imediatamente no mercado futuro, embolsando a diferença (spread) quando o contrato vencer”.

Se você pensou nisso, acabou de deduzir como é feita a arbitragem de futuros, ou operações de Cash and Carry (carrego). Essa operação é extremamente utilizada por investidores profissionais e institucionais em todos os ativos possíveis do mercado financeiro.

Uma das vantagens da operação de Cash and Carry é o baixo risco. Arbitrar futuros não envolve risco direcional de mercado, ou seja, você não aposta na direção do preço do ativo. No entanto, isso não significa que a operação seja livre de risco.

Você está sujeito a riscos de mercado como: risco de contraparte (a corretora falir), risco do spread entre os contratos subir e também está sujeito ao risco de montagem da operação.

Exemplo de operação

Imagine que 1 Bitcoin esteja custando US$ 8,700 no mercado à vista em junho e US$ 9,000 no futuro com vencimento em dezembro. Você pode comprar US$ 8,700 no mercado à vista de Bitcoin e vender simultaneamente US$ 8,700 no contrato futuro que vence em dezembro.

Você vai precisar ficar na operação até o vencimento do contrato de junho e embolsar a diferença de US$ 300 em 6 meses, obtendo uma rentabilidade equivalente a 3,44% no período, caso o preço do contrato futuro entre em convergência com o preço do mercado à vista no dia do vencimento da operação. Ou seja, é preciso que esse spread chegue a zero no último dia.

Caso o contrato não entre em convergência, será necessário fazer a “rolagem” ao deixar seu contrato atual expirar e recomprar um contrato futuro com um prazo de vencimento maior. Com isso, você continuará carregando a operação por mais tempo sem perder dinheiro.

Conclusão

Contratos futuros são um tipo de derivativo e podem ser utilizados para operações de especulação, hedge (proteção) e arbitragem no mercado financeiro.

A arbitragem de contratos futuros é um dos meios de se obter rentabilidade de baixo risco no mercado financeiro. Ela é muito utilizada por investidores institucionais e profissionais para remunerar a carteira de investimentos.

No entanto, a operação não é livre de riscos. Na verdade, ela pode ser bem arriscada se for feita por uma pessoa sem conhecimento do funcionamento de instrumentos complexos como os derivativos.

Se você se interessou nesse tipo de operação, entre em contato com profissionais. A Nox Bitcoin é uma empresa que possui profissionais que podem auxiliar na cotação e montagem de uma boa posição de arbitragem de contratos futuros.