Acredito que estamos bem próximos de uma crise mundial na economia. Vou explicar ao longo deste texto, mas o fato é que a crise do subprime, ocorrida em 2008, deixou ferimentos que nunca cicatrizaram de verdade.

Se você não sabe, a crise do subprime foi um grande ponto de inflexão no final da década passada. Na época, o governo americano praticamente subsidiou a especulação de imóveis através do crédito barato.

Muitos americanos financiavam um imóvel pagando taxas de juros variáveis (que poderiam ser reajustadas), hipotecavam o imóvel recém financiado para usar como garantia e adquiriram novos imóveis. Isso gerou uma grande bolha imobiliária que contaminou todo o sistema financeiro mundial.

Muitos bancos faliram na época, incluindo o bicentenário Lehman Brothers. As falências em massa ocorreram porque os créditos obtidos para financiamento, assim como imóveis, estavam nos balanços dos bancos.

Quando a bolha estourou com o ajuste dos juros, muitas pessoas não conseguiram pagar os empréstimos e os bancos mais frágeis foram à bancarrota com os calotes. Isso quase levou todo o sistema bancário e financeiro no mundo ao colapso.

Nesse cenário de profunda crise econômica, os bancos centrais tiveram que adotar uma solução desesperada, que aparentemente funcionou no curto prazo, mas que também plantou as sementes da próxima crise.

O Quantitative Easing

Desde a crise de 2008, os Bancos Centrais ao redor do mundo, principalmente na Europa, Estados Unidos e Ásia, têm utilizado um controverso programa chamado “Quantitative Easing”, também conhecido como QE, tal programa consiste na emissão de dinheiro e compra de ativos financeiros com o intuito de acelerar a atividade econômica.

Essa foi uma “solução” desesperada que os Bancos Centrais encontraram para conseguir fazer a economia mundial voltar a crescer desde a crise de 2008. A princípio, os governos salvaram os bancos “too big to fail”, ou grandes demais para falir.

Ou seja, os governos, através de seus Bancos Centrais, utilizaram o dinheiro recém criado para comprar os ativos podres e limpar o passivo dos balanços dos bancos. Esse mecanismo ficou conhecido como “Injeção de Liquidez” ou resgate aos bancos (bailout).

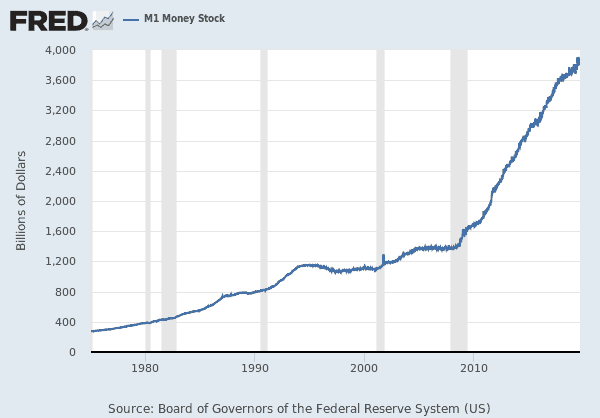

A dinâmica do QE pode ser observada abaixo, analisando o agregado monetário M1 dos Estados Unidos, que representa a quantidade de dinheiro em posse do público. De 2008 a 2019, a quantidade de dinheiro triplicou, conforme relatam os dados do FRED.

Expansão da base monetária nos Estados Unidos

Ao contrário do que muitas pessoas imaginam, a emissão de dinheiro não é feita somente através de impressoras na Casa da Moeda.

Ela também pode ser feita através do aumento de crédito, compra de títulos públicos no mercado pelo governo e redução da taxa de depósitos compulsórios de bancos (isso permite que os bancos criem mais dinheiro através de depósitos).

Todas essas alternativas foram utilizadas em conjunto de modo a buscar um aumento na geração de emprego e renda dos trabalhadores.

De fato houve um crescimento após a adoção dessa medida. Contudo, o crescimento da economia mundial vem desacelerando mesmo com os incentivos do governo.

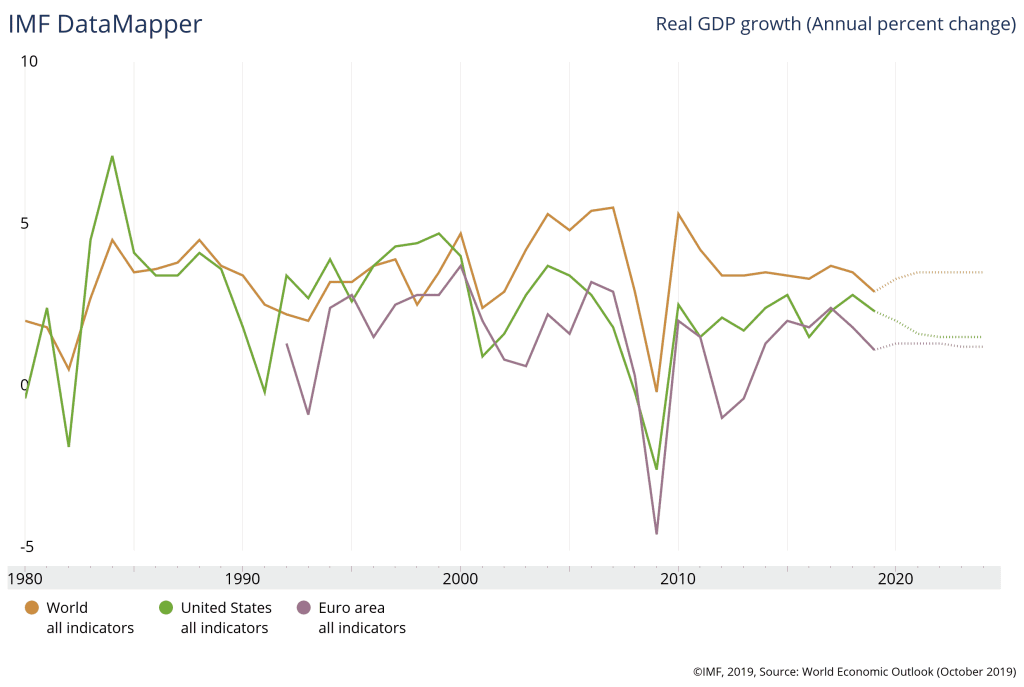

O gráfico abaixo mostra a média do crescimento do mundo em períodos anuais. Desde 2010 essa média vem desacelerando na área do Euro e nos Estados Unidos. Segundo dados do FMI.

Crescimento na economia mundial, EUA e zona do Euro

O problema dos juros negativos

Estamos em um cenário pouco animador. A Europa está com juros negativos e o Banco Central dos EUA (FED) está cortando ainda mais a taxa de juros. Mesmo com esses cortes, a economia não tem conseguido crescer como esperado.

O fato é que os juros coordenam o ritmo da economia. Juros baixos abrem espaço para empreendimentos e investimentos mais arriscados, a bolsa está em alta e startups surgem em cada esquina da Vila Olímpia ou Savassi.

Afinal, os bancos centrais estão criando dinheiro em abundância. Uma grande quantidade de dinheiro ociosa deixa os juros mais baratos. Juros é o preço do dinheiro, nada mais do que isso. Se você não tem dinheiro para consumir hoje, precisa poupar.

Se não quiser poupar, precisa pagar juros para adiantar seu consumo. Ou seja, essa taxa de juros é o preço que você está pagando para ter dinheiro na mão agora.

O problema de imprimir dinheiro e aumentar o crédito é que isso manipula a taxa de juros. Isso perturba toda estrutura produtiva de diferentes setores da economia: bens de capitais, indústrias, atacado/varejo e bens e serviços.

Mas pelo que parece, a situação é diferente desta vez. Os ciclos econômicos que desencadeiam recessões começam com inflação nos preços de bens de consumo e elevação dos juros.

Contudo, essa inflação não está evidente, então para onde o dinheiro está sendo direcionado?

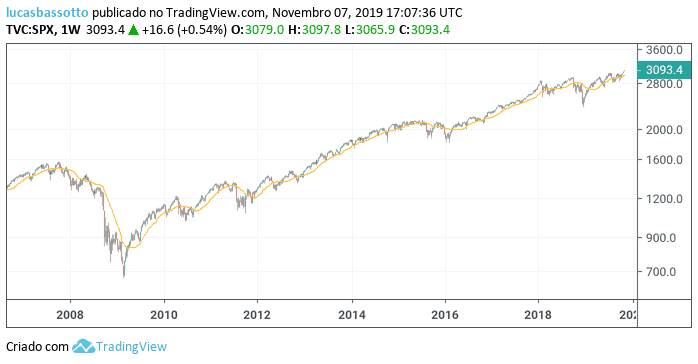

O S&P 500, principal índice dos Estados Unidos, cresceu mais de 360% em um período de 10 anos. O DAX, da Alemanha, cresceu 260% no mesmo período. Também é preciso olhar para o crescimento das empresas de tecnologia.

O dinheiro “grátis” também ajudou a impulsionar o mercado de startups. O que temos hoje são fundos de capital de risco implorando para colocar dinheiro em empresas “disruptivas” que só queimam caixa. A expectativa é que essas empresas cresçam e escalem muito rápido, o problema é que nem todas chegam a fazer isso.

O SoftBank é um exemplo disso. A corporação japonesa está realizando aportes volumosos em diversas empresas de tecnologia através do Vision Fund, um fundo destinado para investir em empresas com potencial.

Contudo, nem todos os negócios da corporação japonesa foram bons. Exemplo disso foi o fiasco do IPO da WeWork. Seus negócios já levantam dúvidas por parte dos investidores, que parecem não estar recebendo bem empresas que não dão lucro.

Outra grande pergunta é como a nova geração vai sustentar a previdência social. As famílias estão tendo menos filhos e, consequentemente, o mercado de trabalho está recebendo menos jovens. As reformas previdenciárias serão cada vez mais comuns e necessárias para sustentar esse sistema.

Polarização política

O cenário de fraco crescimento e empobrecimento da classe média cria uma situação perfeita para a radicalização dos discursos políticos. Candidatos populistas, que prometem soluções fáceis, chegam ao poder e podem piorar a situação com suas medidas extremas.

Para falar a verdade, o radicalismo político é um clichê em cenários de baixo crescimento da economia. Se você olhar para os Estados Unidos, pode ver uma radicalização do partido Democrata, principalmente na chapa de Bernie Sanders.

Quando essa crise vai começar?

A dança do “dinheiro grátis” pode continuar enquanto os bancos centrais estiverem com fôlego para reduzir taxa de juros e injetar mais dinheiro na economia. O problema começa quando precisarem reajustar os juros para cima.

O fato é que é muito difícil saber qual será o catalisador da crise. A crise de 2008 começou a ser evidenciada com a falência de um banco na França. O condutor da crise pode vir de onde as pessoas menos esperam.

Se você olhar para China e Índia, verá um sistema bancário muito fragilizado. O governo chinês teve que nacionalizar o Banco Heng Feng após uma corrida bancária, o banco em questão não tinha dinheiro para pagar seus correntistas.

A situação dos bancos europeus também está preocupante, segundo Chen Gong no The Brussels Times. Os erros da crise de 2008 parecem estar se repetindo em uma escala maior, mesmo com regulações mais pesadas e maiores exigências do Acordo de Basileia, firmado com o intuito de criar mecanismos de proteção para os bancos.

Chen Gong afirma que os juros negativos estão afetando o lucro dos maiores bancos europeus. O que se torna evidenciado com o corte de 10 mil funcionários do UniCredit, o maior banco da Itália.

É preciso estar com o sinal de alerta ligado. A situação não tão confortável como 3 anos atrás e os bancos centrais sabem disso. Eu ficaria atento à taxa de juros e também para a situação dos Bancos Europeus.

Um aumento de juros diminui ainda mais o ritmo da economia. Por isso é importante acompanhar os PMI’s dos Estados Unidos e Alemanha. Uma diminuição no PMI desses dois países aumentaria ainda mais a preocupação.

Como se proteger de uma crise mundial?

Os investimentos de maior risco são os primeiros a serem liquidados. Isso significa que startups e o mercado de ações sofrerão bastante em uma crise mundial. Por conta disso, é preciso ser cauteloso e começar a considerar ativos de proteção.

Ativos de proteção se beneficiam de situações de estresse econômico. Esses ativos são: Ouro, Opções de Venda de Ações e moedas fortes. Quando um cenário de crise começa a ficar mais claro, investidores correm para os ativos em questão, o que faz o preço deles subir.

O Bitcoin também está ganhando espaço na narrativa como um ativo de proteção. As razões são muitas: ele não é controlado por nenhum governo, está limitado a 21 milhões de unidades e possui baixa correlação com os mercados financeiros.

O Ouro e o Bitcoin passaram por uma grande valorização desde o começo de 2019, principalmente com o aumento do receio das consequências da Guerra Comercial entre EUA e China e a desaceleração da economia global. O Bitcoin teve um retorno de mais de 100%, enquanto o Ouro valorizou 16%.

A Estratégia de Barbell parece ser adequada para esses cenários. De forma resumida, ela aloca 90% dos investimentos em aplicações conservadoras (Títulos de Renda Fixa) e outros 10% em apostas mais arrojadas.

Conclusão

Não estamos na situação mais confortável do mundo. Bolsas em máxima histórica, aumento da dívida pública ao redor do mundo, juros negativos e capital barato preocupam. Esses já foram os gatilhos de crises passadas e o mercado parece não ter aprendido.

Precisamos estar em alerta com o sistema bancário e cautelosos com o mercado de ações e startups. Conforme dito acima, é muito difícil achar qual será o catalisador da crise. Por isso que é importante preparar sua carteira de investimentos para esses eventos.