Para os investidores mais conservadores, os possíveis aumentos da Selic tendem a tornar a renda fixa mais atrativa em relação à renda variável, não é mesmo?!

Caso você seja ou conheça pessoas que entram no site do Tesouro Direto, escolhe a maior taxa, aplica seu dinheiro mensalmente e mantém o título até o vencimento, esse artigo é feito especialmente para você.

Contextualizando

Passado mais de um ano depois da maior crise sanitária do planeta, o Brasil vem tentando gradualmente se reerguer. Não é atoa, que a mediana das projeções do mercado para o crescimento da economia brasileira em 2021 voltou a subir, de 3,09% para 3,14%, conforme o Boletim Focus, do Banco Central (BC), divulgado na última segunda-feira (3) com estimativas coletadas até o fim da semana passada.

Para 2022, o ponto-médio das expectativas para a expansão do Produto Interno Bruto (PIB) foi reduzido de 2,34% para 2,31%.

Por outro lado, as incertezas e desconfianças dos investidores em relação ao equilíbrio fiscal e ao controle da pandemia não recuaram. Somente em 2020, a dívida bruta do governo geral chegou a 89,3% do PIB e o déficit primário atingiu 10% do PIB.

Além disso, quando olhamos para frente o cenário não é animador. A contínua elevação nas despesas do governo e a baixa arrecadação, devido ao baixo crescimento da economia, deve levar o Brasil a ter déficits primários até 2030.

Veja também: Dívida pública no Brasil atinge o maior patamar de sua história. Veja os valores.

Somando-se a isso, temos ainda o preço da gasolina que já subiu 18% em 2021, a energia elétrica, que terá acréscimo de R$ 4,169 a cada 100 kwh consumidos e outros itens como o trigo, arroz, feijão, entre outros alimentos, que em março aceleraram o setor para 2,41%, na comparação com o mês anterior, com 1,22% em fevereiro e 1,49% em janeiro.

Por fim, estamos nos aproximando das eleições de 2022, recém-saídos de uma crise e com grandes pressões por novos gastos. Praticamente um convite para a irresponsabilidade fiscal.

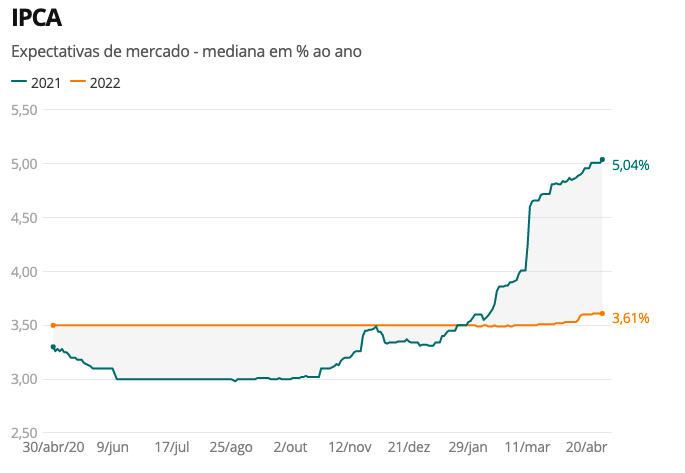

Como resultado, a mediana das projeções dos economistas do mercado para o Índice Nacional de Preços ao Consumidor Amplo (IPCA) em 2021 subiu de 5,01% para 5,04%.

Para 2022, houve também um leve ajuste, de 3,60% para 3,61%.

Dessa forma, a alta nos preços de commodities e energia impactam o núcleo da inflação. Mas afinal o que é núcleo de inflação?

Núcleo de inflação

Os núcleos de inflação são cálculos alternativos que buscam identificar as tendências de inflação, desconsiderando o choque de fatores temporários, localizados sobre o índice agregado. Ou seja, no caso do setor de alimentos, significa desconsiderar condições como chuvas, calor, safras e preço do item alternativo.

Nesse sentido, enquanto os choques estavam aglomerados nos preços de alimentos, o Banco Central indicou, em seus comunicados, que manteria a taxa Selic em 2% para estimular a economia e ajudar a saída do Brasil da crise.

Acontece que, recentemente, essa situação mudou. Hoje a inflação anual está em alta de 5,04%, bem acima da meta de 3,75% estabelecida para 2021.

Assim, a Selic ainda está abaixo do que muitos investidores acreditam ser necessário para manter a inflação sob controle, especialmente após uma nova rodada de auxílio emergencial.

Veja também: O dilema do Banco Central Brasileiro: manter ou subir a Selic?

Desse modo, o Banco Central se perguntou se a alta da inflação de alimentos não estaria contaminando os outros preços da economia, o que chamamos de “efeitos secundários de um choque”. Culminando, depois de 6 anos sem um ciclo de subida na taxa Selic, alta da Selic em março de 2021, para 2,75% ao ano.

A elevação da Selic ajuda a controlar a inflação, principal causadora de reflexos nos preços, fazendo. Desse modo, com os juros mais altos, o crédito fica mais caro e estimula a poupança, como forma de conter a demanda aquecida. Em contrapartida, as taxas mais altas dificultam a recuperação da economia.

Conforme as previsões do mercado, com objetivo de conter o avanço das expectativas de inflação para 2022, o Comitê de Política Monetária do Banco Central (Copom) deve manter o ritmo de alta da taxa básica de juros e elevar a Selic para 3,5% ao ano nesta quarta-feira (5).

Impacto para os investidores

Creio que você deve estar se perguntando: “Ok João, mas o que isso muda na minha vida de investidor?”. A resposta é tudo.

Um ciclo de alta da Selic acaba impactando em todos os seus investimentos, sejam eles fundos, bolsa ou renda fixa. Todavia, o assunto que nos trouxe aqui é em relação ao título desse artigo, “Ciclos da taxa Selic: Jogando a seu favor”

Mas antes que eu responda essa pergunta, vamos relembrar alguns conceitos importantes.

A renda fixa possui vários tipos diferentes de títulos, que funcionam similarmente a um empréstimo. Sendo assim, como qualquer empréstimo, haverá um acordo sobre os juros que deverão ser pagos em determinado período.

Em relação a esses pagamentos, existem 3 formas diferentes de realizar:

• prefixados;

• pós-fixados;

• indexados à inflação.

Veja também: Como deixar de ser uma sardinha na bolsa?

Cada uma dessas formas se comportam de maneiras distintas em relação ao cenário macroeconômico. Enquanto um tipo de título ganha quando os juros estão subindo, outro ganha quando os juros estão caindo.

Por conta disso, escolher no título certo, no momento macroeconômico certo, pode fazer toda a diferença no retorno da sua carteira de renda fixa. Aliás, comprar um título que se beneficia de juros em queda, quando os juros estão subindo pode te gerar prejuízos com renda fixa, caso haja uma venda antecipada deste título.

Sabendo desses conceitos e visualizando o início de um ciclo de alta da Selic, qual seria o título de renda fixa que poderia se beneficiar desse cenário?

A resposta está nos títulos pós-fixados.

Títulos pós-fixados

Os títulos pós-fixados são aqueles cuja remuneração é atrelada a um índice, como a taxa DI, que segue a Selic ou mesmo a própria Selic, como é o caso do Tesouro Selic. Por conta da escolha do indexador, o investidor não saberá de antemão exatamente quanto eles vão render.

Para podermos ilustrar melhor essa questão, imagine que você compre um CDB a 100% do CDI. O CDI do mês que vem pode acabar diferindo do CDI deste mês e caso a taxa Selic suba, poderá alterar a sua rentabilidade para cima.

Enquanto a taxa Selic meta (aquela definida pelo Banco Central) estiver em 2,75% ao ano, a rentabilidade do seu CDB serão aproximadamente 2,64%. Isso acontece porque a Selic efetiva, ou seja, a taxa realmente paga em títulos atrelados à Selic, é cerca de 10 pontos base abaixo da Selic meta, e o CDI, taxa negociada entre os bancos, é aproximadamente 1 ponto base abaixo da Selic efetiva.

Dessa forma, caso a taxa Selic suba para 3,5% ao ano, os detentores desse CDB de 100% do CDI passarão a render o equivalente a 3,39% anualizados. Bem mais que os 2,64% inicialmente coletados.

Conclusão

A partir disso, o que quero dizer é que quanto maior for a taxa Selic, maior será a rentabilidade dos títulos pós-fixados atrelados a ela. Dentre os títulos pós-fixados, os mais comuns são o Tesouro Selic, os CDBs, LCIs e LCAs de bancos atrelados ao CDI.

Como resultado, esses títulos passarão a render mais quando o Banco Central iniciar de fato o ciclo de alta da Selic. Sabendo disso, é importante que você, como investidor, esteja atento à sua carteira de renda fixa para confirmar se ela está preparada para esse movimento nas taxas.