Em 2018, a questão era quando os investidores institucionais como fundos de hedge e family office entrariam no Bitcoin. A expectativa era alta, pois um influxo tão grande de dinheiro poderia levar o mercado de criptomoedas a um novo patamar de maturidade e de preço.

Leia também:

- O que são fundos de hedge? Conheça a indústria que aloca trilhões de dólares

- Quem são os investidores institucionais?

- Investidores institucionais estão no Bitcoin

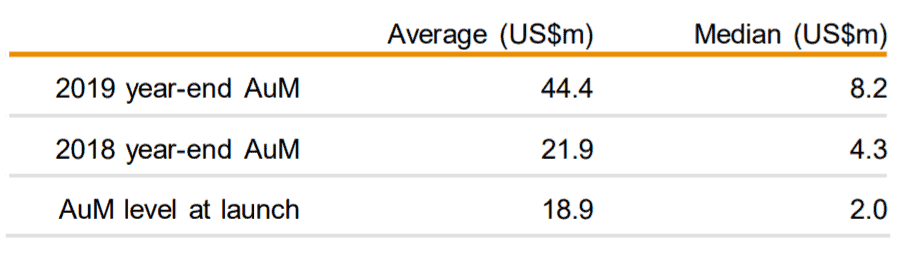

2019 chegou e se provou o ano em que os desbravadores começaram a fazer aportes em criptomoedas, principalmente em Bitcoin e Ethereum. Os fundos de criptomoedas começaram a se popularizar e ganhar novos clientes. Como consequência, o número de ativos sob gestão também dobrou de um ano para o outro, saltando de 21,9 milhões para 44,4 milhões em 2019.

Média e Mediana de ativos sob gestão dos fundos.

O fato é que alguns investidores institucionais já entraram no mercado, mas o potencial de crescimento de novos entrantes ainda é muito alto. Apenas uma pequena parcela deste segmento está começando a olhar para ativos digitais. No entanto, o mercado de criptomoedas passou por um período de grande maturação.

Hoje, é possível operar Bitcoin através das bolsas de futuros como CME e Bakkt. As instituições também podem usar fundos de hedge e os produtos da Grayscale para se exporem a este mercado. Isso não era possível até 3 anos atrás. E a tendência é que esses gateways de entrada se desenvolvam ainda mais.

Além disso, diferente do público de varejo, eles tendem a manter suas moedas sob custódia por mais tempo, o que os fazem menos suscetíveis a grandes variações de preço no curto prazo. Investidores institucionais veem, muitas vezes, criptomoedas como investimento para o longo prazo.

Outra coisa que precisamos ter em mente, é que investidor institucional é diferente de pessoa física. Eles devem seguir uma rigorosa política de gestão de riscos (liquidez, fraude e regulação). Portanto, a entrada deles no mercado é mais burocrática do que a de pessoas físicas, por exemplo.

Ainda assim, hoje temos dados interessantes sobre os primeiros fundos de hedge no mercado: quais estratégias estão usando? Quanto de ativos eles têm sob gestão? Qual o ticket médio dos investidores? Como estão se saindo? Um report da PwC em parceria com a Elwood mostra um Raio-x deste segmento.

Quais as principais estratégias usadas pelos fundos de hedge?

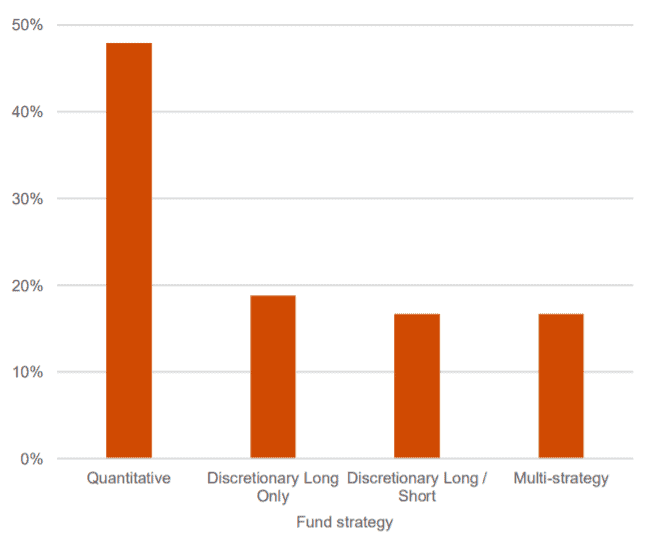

Não se sabe ao certo quantos fundos de hedge foram entrevistados para esse report. Mas consta a informação de que hoje existem mais de 150 fundos que usam majoritariamente 4 estratégias: Long Only, Long/Short, Quantitativa e Multi-estratégia.

- Long Only: fundos Long Only e cujos investidores têm um horizonte de investimento mais longo. Esses fundos tendem a investir em token / moeda em estágio inicial de projetos, e eles também compram e mantêm mais liquidez de criptomoedas. Esses fundos tendem a ter o maior período de lockup para investidores.

- Long/Short: Fundos que cobrem várias estratégias, incluindo: long/short, valor relativo, orientado a eventos, análise técnica e algumas estratégias que são específicas de criptomoedas, como mineração. Os fundos discricionários long/short geralmente têm estratégias híbridas que podem incluir investir em projetos em estágio inicial.

- Quantitativos: fundos adotando uma abordagem quantitativa para mercado de forma direcional ou neutra. Estratégias indicativas incluem: market-making, arbitragem e negociação de alta frequência. A liquidez é fundamental para essas estratégias e restringe esses fundos apenas à negociação mais criptomoedas líquidas.

- Multi-estratégia: Fundos que adotam uma combinação das estratégias acima.

Pela pesquisa, pode-se perceber que os fundos preferem, em sua maioria, operar estratégias sem risco direcional de preço. Isto é, eles não operam apostando na alta ou baixa de criptomoedas. Eles preferem apostar em operações de liquidez como arbitragem e market-making por exemplo.

A segunda estratégia mais utilizada é a de Long Only. Investidores escolhem a dedo os ativos mais promissores e compram com visão de longo prazo. Em terceiro, está a estratégia Long/Short e por último, a Multi-estratégia.

Principais estratégias dos fundos hedge

O investidor de fundos de criptomoedas

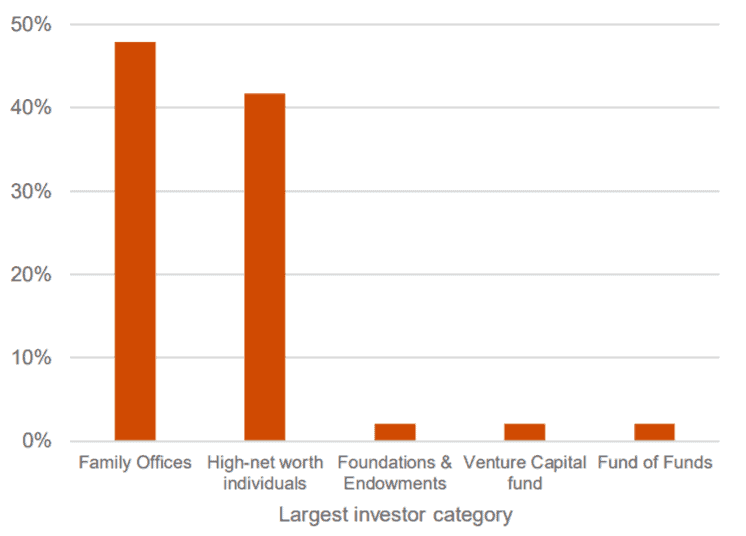

O perfil dos investidores desses fundos também diz muito sobre a estratégia escolhida. 90% dos investidores estão concentrados em dois grupos: family offices (43,2%) e indivíduos de alta renda (37,8%). Apenas uma minoria está concentrada em fundos de Venture Capital, Fundações e Fundos de Fundos.

Perfil dos investidores institucionais

Outro fato interessante é que eles têm um ticket médio de US$ 3.1 milhão e cada fundo tem em média 58 investidores.

Portanto, faz sentido que estratégias de baixo risco direcional ou com visão de longo prazo sejam as mais adotadas pelos fundos. Mas e se formos olhar para os retornos que essas estratégias trouxeram? Qual foi a que se saiu melhor?

Qual estratégia deu mais retorno para os investidores?

Na teoria, quem toma risco está disposto a ganhar mais e também perder mais. Mas como será que os tomadores de risco se comparam àqueles que preferem dar liquidez ao mercado com operações de baixo risco? É melhor ganhar muito e outras vezes perder, ou é melhor ganhar pouco, mas de forma perene?

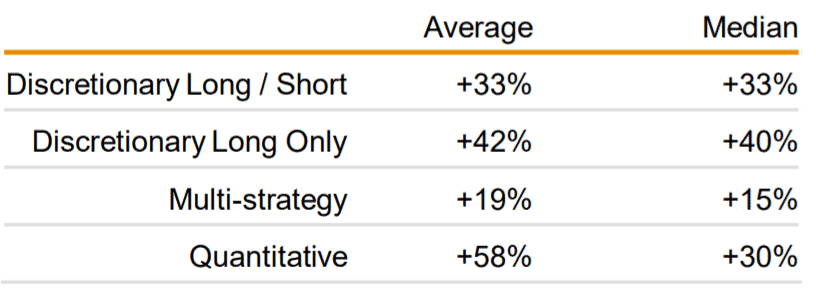

A tabela abaixo mostra a média e a mediana dos retornos dos fundos que usam as principais estratégias mencionadas acima. Fundos quantitativos levam grande vantagem sobre os demais, com retorno médio de 58% em 2019. Fundos de Long Only ficam em segundo, com retorno médio de 42%, seguidos por Long/Short (33%) e Multi-estratégia (19%).

Média e mediana dos retornos dos fundos por estratégia

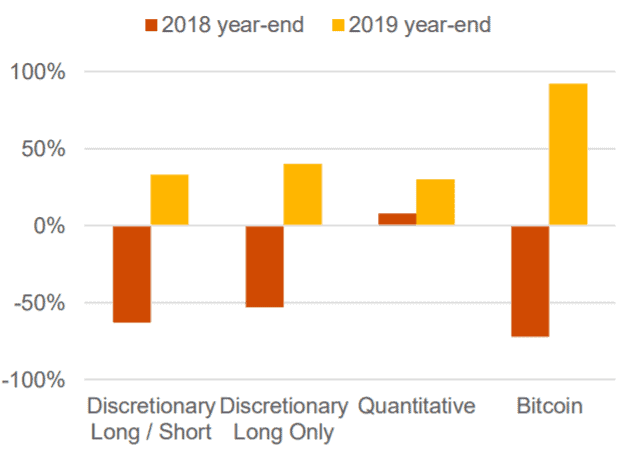

Na relação risco-retorno, me parece que fundos quantitativos são bem melhores do que os fundos de Long Only. Para isso, precisamos olhar os retornos também do ano de 2018, período em que o mercado de criptomoedas esteve em uma forte tendência de baixa. No geral, os fundos quantitativos foram os únicos que tiveram ganhos.

Por outro lado, fundos Long/Short, Long Only e Multi-estratégia tiveram perdas na mediana de 46%. Apesar de tudo, ainda se saíram melhores que o Bitcoin puro no período. Contudo, no ano de 2019, os fundos de Long/Short e Long Only se saíram melhores do que os Quantitativos. Neste ano, o Bitcoin superou todos os fundos.

Retorno dos fundos por estratégia em 2018 e 2019

É importante lembrar que esses fundos cobram o famoso “2 com 20”, que consiste em uma taxa anual de administração 2% e outros 20% sobre a performance do fundo, que é bem alinhado com o mercado tradicional.

Mais investidores têm olhado para esse mercado

O fato é que ainda existe uma grande barreira entre o mercado financeiro tradicional e o mercado de criptoativos. Muitos gestores e profissionais ainda não levam a sério a hipótese de criptos como uma nova classe de ativos. No entanto, é notável que essa barreira vem diminuindo de tamanho com o passar dos anos.

Em todas as conversas que tive com profissionais que trabalham no mercado financeiro, a maior parte vê criptomoedas como uma classe para diversificar investimentos, embora tenham preocupações regulatórias e de risco de mercado. Ainda assim, os progressos da indústria têm sido notáveis até o momento.

Fundos como BLP e Hashdex já estão sendo distribuídos por Agentes Autônomos de Investimento e já podem ser contratados por investidores institucionais e de varejo no Brasil. Mais recentemente, Stuhlberger destacou o valor que o Bitcoin terá nos próximos anos.

O mercado está entrando em uma nova fase e se desenvolvendo cada vez mais rápido a cada ano que passa. A tendência é ver uma maior entrada de dinheiro institucional nos próximos anos.