Os princípios do Value Investing, criados por Benjamin Graham e executados por Warren Buffett, nos ensinam a focar no longo prazo, simplesmente porque os ciclos empresariais demandam alguns anos para se concretizar, tendo em vista que uma empresa primeiro precisa planejar e após a maturação do produto, começar a colher os frutos, caso sua estratégia e execução forem acertadas.

Sabemos que as oscilações de curto prazo no preço das ações são completamente imprevisíveis e que em alguns casos não há fundamento que traduz a realidade das empresas com o valor negociado. É a partir desse ponto que as oportunidades surgem.

O velho mundo se foi

Entendemos que para a estratégia do Value Investing bater o desempenho do mercado, é necessário agir de forma diferente em relação aos outros participantes.

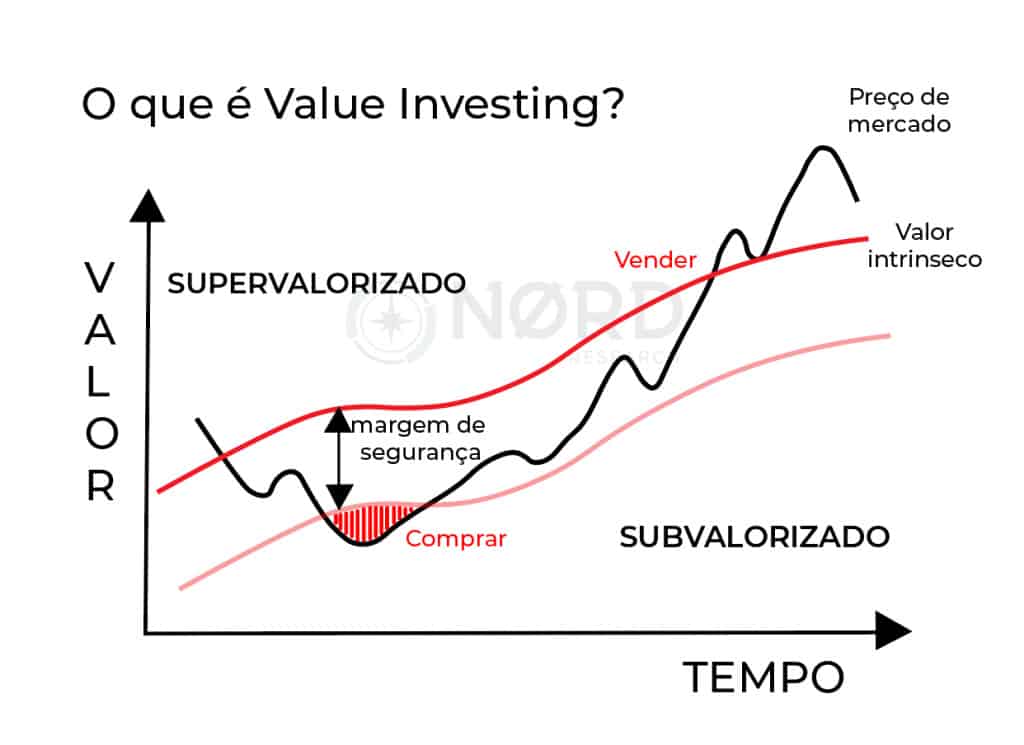

A partir da leitura de que o mercado de renda variável é incerto e muito volátil, podemos interpretar que algumas ações estão frequentemente abaixo do seu valor intrínseco, ou seja, fora de seu preço justo.

Além disso, Benjamin Graham utilizava o conceito da margem de segurança ao seu favor, este se refere à quão baixo do valor intrínseco, preço de um ativo se encontra aceito pelo mercado, quanto mais baixo, maior a oportunidade de retorno.

Podemos imaginar que em 1934 Graham encontrava-se desprovido de qualquer informação pública e sistematizada, porque era necessário ir atrás de alguns balanços anuais. Somente assim seria possível observar a qualidade operacional das empresas e analisar a probabilidade de uma má apreciação de suas ações na Bolsa, buscando alguma informação útil que passou despercebida pelo resto.

Todavia, o mundo mudou, a informação é livremente distribuída e produtos como o Bloomberg Terminal já existem. Essa assimetria de informações não é mais gritante, hoje todos os analistas e investidores, sejam grandes e pequenos, tem fácil acesso às informações corporativas.

Caso você esteja disposto a vender 1 milhão de um único ativo, deverá encontrar outra parte interessada em comprar.

Atualmente, o acesso à informação trouxe maior competitividade ao mercado financeiro, que está mais acirrado do que nunca, Wall Street abriga algumas das mentes mais brilhantes do mundo financeiro, você considera que seja fácil ser mais inteligente do que todo mundo, ou seja, observar algum dado que ninguém até o momento, não conseguiu ver?

O Value Investing precisa evoluir

Muitos acreditam que no Value Investing basta comprar empresas com patrimônio relevante, onde os lucros estejam caindo por alguma crise específica. E, quando os resultados voltarem, bum, chuva de dinheiro.

Já relatei em artigos anteriores que acompanhar o piscar da tela do Home Broker não vai fazer você ganhar dinheiro, mas isso também não quer dizer que você deva ficar fora do mercado, lembre-se que a filosofia aqui é sobre o Buy and Hold, não é sobre Buy and Forget.

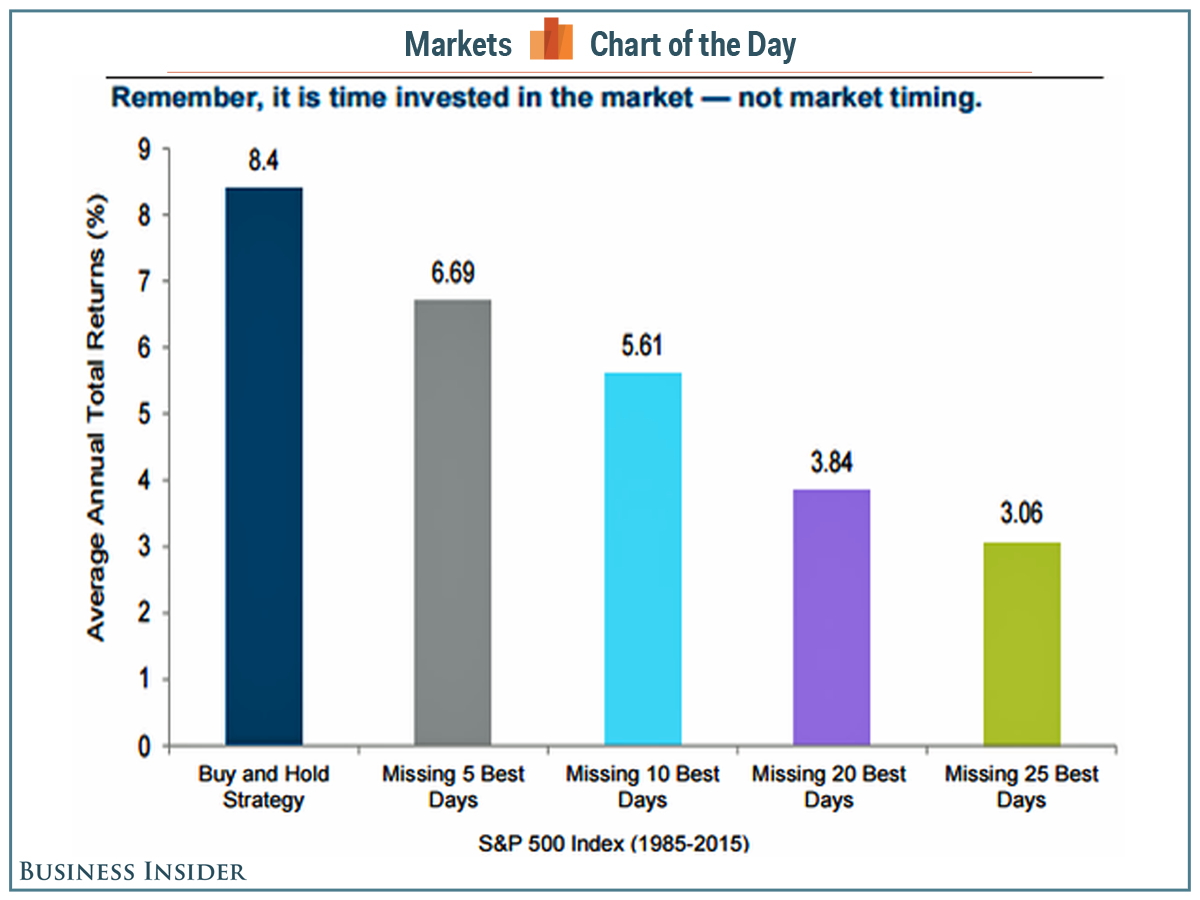

Em um estudo da Business Insider vemos o impacto da filosofia do Buy and Hold durante 30 anos, com acompanhamento do mercado, seu retorno médio foi de 8,4% ao ano.

Já o investidor que perdeu os 5 melhores dias da bolsa nesse período de 30 anos, o retorno foi de 6,69%, em média. Em caso de perda dos 10 melhores dias, o retorno foi de 5,61%. Perdendo os 20 melhores dias, o retorno foi de 3,84% ao ano, e por fim, com perda dos 25 melhores dias, o retorno foi de 3,06% ao ano.

O estudo nos mostra que o investidor deve usar seu tempo ao seu favor, observando as transformações do mundo em revertendo-as em oportunidades. Lembre-se que o preço sempre permite encontrar coisas ruins que são boas, assim como encontrar coisas boas que são ótimas. Seja sempre um caçador.

Value Investing não é sobre ter esperança – Buffett sabe disso

Em um artigo de Gerald Martin (American University) e John Puthenpurackal (University of Nevada), de abril de 2008 , com o título: Imitation is the Sincerest form of Flattery: Warren Buffett and Berkshire, foram estudados os retornos dos investimentos de Buffett entre 1976 e 2006.

O mesmo conclui que o mago de Omaha, majoritariamente, investiu em large caps de crescimento, em vez de ações tradicionalmente associadas aos critérios de valor.

Neste sentido, Buffett seria mais um growth investor do que um value investor. Devemos admitir que o próprio sabe quem nem sempre o barato necessariamente ficará caro, a propósito, o oráculo de Omaha, descobriu essa lição em 1962, quando decidiu comprar a Berkshire Hathaway, que se encontrava em dificuldades econômicas, tentando manter suas atividades ainda em funcionamento até 1985, quando as operações têxteis foram encerradas definitivamente.

O novo value investing

O novo value investing pode ser definido na comprar ações que tenham network effects, em sua tradução, efeito de rede. O efeito de rede ocorre quando um produto ou serviço é beneficiado pelo aumento da quantidade de usuários, configurando um aumento em seu valor.

Observamos esse efeito nas décadas, com a dominância de empresa que possuem negócios que quanto maiores, melhores, como Google, Apple, Amazon, entre outras, que periodicamente conseguem se reinventar e criar formas de convencer o consumidor a gastar ainda mais com seus produtos/serviços.

Não é por acaso que Apple é uma das ações com maior peso na carteira da Berkshire. Segundo palavras do próprio Buffett a Apple é “provavelmente o melhor negócio que conheço no mundo”.

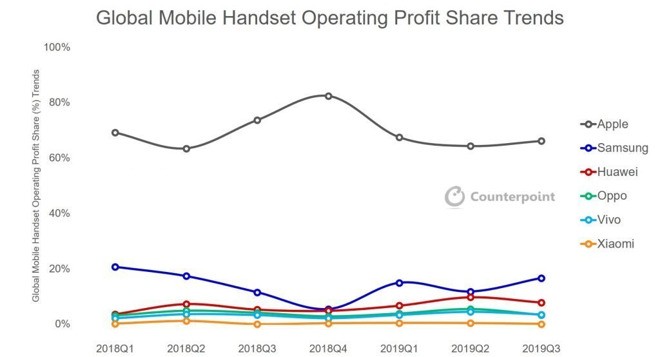

Temos que concordar, segundo um levantamento da consultoria Counterpoint Research, levando em conta o ano de 2018 e 2019, a Apple possui 32% do mercado global de celulares, mas se apropria de 66% dos lucros.

É o fim do Value Investing?

A última década tem sido bastante difícil para os value investors, o índice S&P 500 Growth indicou retornos anualizados de 14,32% no período, contra 7,30% do índice S&P 500 Value.

Em resumo o investidor em Value Investing ganhou a metade de quem apostou em crescimento, e menos do que a média de retorno do mercado em geral, que foi ao redor de 11%. É claro que não podemos deixar de lado todo o retorno dessa estratégia de investimentos, todavia devemos lembrar que retornos passados não são garantias de lucros futuros.

Podemos observar que nos últimos meses, as taxas de juros se mantém perto de zero. O ambiente de juros privilegia o crescimento, tendo em vista o estímulo aos investimentos das empresas, onde as empresas gastam menos para tomar dinheiro emprestado, ampliando sua produção e contratando mais empregados. Devemos levar em conta também a própria lógica do mercado, que sempre exagera em comprar o que é mais atrativo e em vender o que é estável.

Apesar do Growth Investing ter dominado o mercado atual, segundo Robert G. Hagstrom, no livro: “The Warren Buffett Portfolio”, bons investimentos são aqueles com alta probabilidade de sucesso.

A estratégia do Value Investing é comprovada através do tempo, não podemos simplesmente descartá-la por um período de desempenho ruim. Procurar investir no que você conhece bem, sabendo o que está comprando, com disciplina, paciência e diligência, ainda me parece uma excelente estratégia para alocar capital no lugar certo.

Conclusão

Apesar de ser um entusiasta do value investing, olhar apenas para o longo prazo não me parece suficiente para proteção do portfólio. Lembre-se que os mercados são humanos e as regras mudam o tempo todo, pode até ser que você faça tudo da mesma maneira, mas os resultados poderão ser diferentes. Para isso, é necessário que haja uma gestão de risco eficiente, que muitas das vezes a própria diversificação pode oferecer.

Apesar dos seus excelentes princípios, ainda é muito cedo para diagnosticar a eficiência do value investing nos mercados atuais, quiçá definir seu futuro nas próximas décadas. Como diria Nassim Nicholas Taleb, prever o futuro é coisa de fragilista.