Traduzido do The Economist

A história do mercado de ações está repleta de drama: o crash da bolsa em 1929; Segunda-feira negra de 1987, quando os preços das ações perderam 20% em um dia; a bolha das pontocom em 1999.

Leia também:

- O que é bolha financeira

- Os maiores cisnes negros da história

- O resgate de US$ 2 trilhões de dólares

- As previsões do FMI para a economia mundial em 2020

Com esses precedentes, nada mais deveria surpreender, mas as últimas oito semanas foram de tirar o fôlego dos investidores. A liquidação estressante do mercado de ações foi seguida por uma manifestação delirante nos Estados Unidos.

Entre 19 de fevereiro e 23 de março, o índice S&P 500 perdeu um terço de seu valor. Com apenas uma pausa, desde então disparou, recuperando mais da metade de sua perda. O catalisador foi a notícia de que o Federal Reserve compraria títulos corporativos, ajudando grandes empresas a financiar suas dívidas. Os investidores passaram do pânico ao otimismo sem perder o ritmo.

Mercado de ações nos Estados Unidos (Índice S&P500)

Essa visão otimista de Wall Street contrasta com os mercados em outros lugares. As ações na Grã-Bretanha e na Europa, por exemplo, se recuperaram mais lentamente. E é um mundo longe da vida na Main Street (economia real).

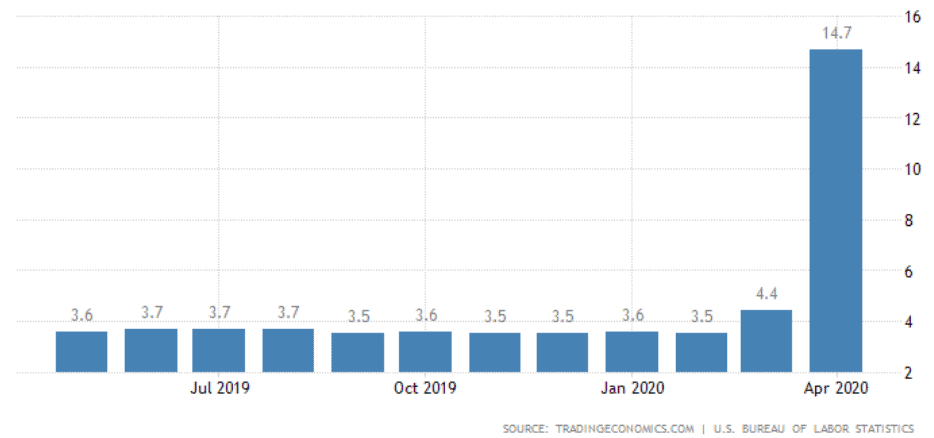

Enquanto o lockdown se torna mais flexível nos Estados Unidos, os empregos têm sofrido um duro golpe, com o desemprego aumentando de 4% para cerca de 14,7%, a taxa mais alta desde que os registros começaram em 1948. Enquanto as ações das grandes empresas disparam e recebem ajuda do Fed, pequenas empresas estão lutando para conseguir dinheiro com o Tio Sam.

Taxa de desemprego nos Estados Unidos

As feridas da crise financeira de 2007-09 estão sendo reabertas. “Esta é a segunda vez que pagamos a conta”, resmungou Joe Biden, candidato democrata à presidência, no mês passado. A batalha sobre quem paga pelos encargos fiscais da pandemia está apenas começando. Na trajetória atual, é provável que haja uma reação contra as grandes empresas.

Novo resgate às corporações

Comece com eventos nos mercados. Grande parte do clima melhorado se deve ao Fed, que agiu de forma mais dramática do que outros bancos centrais, comprando ativos em uma escala inimaginável.

Ele está comprometido em comprar ainda mais dívidas corporativas, incluindo títulos “podres” de alto rendimento. O mercado de novas emissões de títulos corporativos, que congelou em fevereiro, reabriu em estilo espetacular.

As empresas emitiram US$ 560 bilhões em títulos nas últimas seis semanas, o dobro do nível normal. Até empresas de cruzeiros encalhadas conseguiram angariar dinheiro, embora a um preço alto. Uma cascata de falências em grandes empresas foi antecipada. O Banco Central, na verdade, deteve o fluxo de caixa da America Inc. O mercado de ações pegou a dica e subiu.

O Fed tem pouca escolha – uma corrida no mercado de títulos corporativos pioraria uma profunda recessão. Os investidores aplaudiram ao acumular ações. Eles não têm outro lugar bom para colocar seu dinheiro.

Os rendimentos dos títulos do governo são levemente positivos nos Estados Unidos. Eles são negativos no Japão e em grande parte da Europa. Você tem a garantia de perder dinheiro mantendo-os até o vencimento e, se a inflação subir, as perdas serão dolorosas.

Portanto, as ações são atraentes. No final de março, os preços haviam caído o suficiente até atrair o tipo mais corajoso. Eles se firmaram com a observação de que grande parte do valor da bolsa de valores está atrelada a lucros que serão obtidos muito tempo depois da queda da covid-19 ter dado lugar à recuperação.

Notavelmente, porém, o recente aumento nos preços das ações tem sido desigual. Mesmo antes da pandemia, o mercado estava desequilibrado e se tornou cada vez mais. Os cursos na Grã-Bretanha e na Europa, repletos de indústrias problemáticas, como fabricação de automóveis, bancos e energia, ficaram para trás e há um renovado nervosismo sobre a moeda única (ver artigo).

Concentração do mercado

Nos EUA, os investidores confiam ainda mais em um pequeno grupo de queridinhos da tecnologia – Alphabet, Amazon, Apple, Facebook e Microsoft – que agora representam um quinto do índice S&P 500. Há pouca euforia, apenas um alcance desesperador para um punhado de empresas consideradas sobreviventes a qualquer tempo.

Em um nível, isso faz sentido. Os gerentes de ativos precisam colocar dinheiro para funcionar da melhor maneira possível. Mas há algo errado com a rapidez com que os preços das ações mudaram e para onde voltaram.

As ações americanas estão agora mais altas do que em agosto. Isso parece implicar que o comércio e a economia em geral possam voltar aos negócios como de costume. Existem inúmeras ameaças a essa perspectiva, mas três se destacam.

O primeiro é o risco de um tremor secundário. É perfeitamente possível que ocorra uma segunda onda de infecções. E também há as consequências de uma forte recessão – o PIB americano deverá cair cerca de 10% no segundo trimestre em comparação com o ano anterior.

Muitos chefes individuais esperam que o implacável corte de custos ajude a proteger suas margens e a pagar as dívidas acumuladas durante a licença. Mas, em conjunto, essa austeridade corporativa diminuirá a demanda. O resultado provável é uma economia de 90%, muito abaixo dos níveis normais.

Um segundo risco a ser enfrentado é a fraude. Booms prolongados tendem a encorajar comportamento instável, e a expansão antes da pandemia foi a mais longa já registrada. Anos de dinheiro barato e engenharia financeira significam que agora as desvantagens contábeis podem ser reveladas.

Já houveram dois escândalos notáveis na Ásia nas últimas semanas, no Luckin Coffee, um aspirante a chinês da Starbucks, e Hin Leong, um comerciante de energia de Cingapura que esconde perdas gigantescas (veja o artigo).

Uma grande fraude ou colapso corporativo nos EUA pode abalar a confiança dos mercados, assim como o fim da Enron destruiu os nervos dos investidores em 2001 e o Lehman Brothers liderou o mercado de ações em 2008.

Um risco negligenciado

O risco mais negligenciado é uma reação política. A queda afetará as empresas menores e deixará os maiores sobreviventes corporativos em uma posição mais forte, aumentando a concentração de alguns setores que já eram um problema antes da pandemia. Uma crise exige sacrifício e deixará para trás uma grande conta.

O clamor pelo retorno só aumentará se as grandes empresas consumirem mais do que sua parte dos subsídios oferecidos. É fácil imaginar impostos inesperados sobre indústrias resgatadas ou uma reversão acentuada da queda constante da taxa federal de impostos corporativos, que caiu para 21% em 2017 após as reformas tributárias do presidente Donald Trump, a partir de uma média de longo prazo de mais de 30%.

Alguns democratas querem limitar as fusões e impedir que as empresas devolvam dinheiro aos seus proprietários. Por enquanto, os investidores em ações julgam que o Fed está de volta. Mas o clima dos mercados pode mudar repentinamente, como provaram alguns meses extraordinários.

Um mercado em baixa de um mês dificilmente parece tempo suficiente para absorver todas as más notícias possíveis da pandemia e a enorme incerteza que ela criou. Esse drama da bolsa ainda tem mais alguns atos.

Este artigo apareceu na seção Líderes da edição impressa, sob o título “Uma lacuna perigosa”