Nos manuais de Macroeconomia, há uma receita para fazer um país crescer: corte juros e ofereça crédito. A lógica é simples, com juros baixos, o crédito se torna mais acessível e pessoas/empresas podem consumir mais, o que vai impulsionar o agregado de toda a atividade econômica, ou seja, PIB.

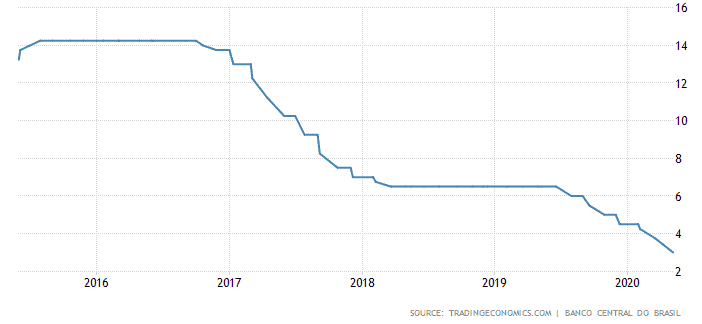

Lá em 2015, quando o Brasil estava encarando o pico de uma das mais graves recessões de sua história, os juros estavam na faixa de 14,25% por conta de uma inflação que também tinha chegado nos dois dígitos.

Ali, o Banco Central estava fazendo seu dever de “guardião da moeda”, que era subir juros para conter a inflação, pois juros menores reduziriam a demanda por produtos e a pressão sobre aumento de preços.

Apesar de muitas críticas para a época, afinal “quem sobe juros em recessão?”, a inflação foi controlada e os juros começaram a cair. Dólar também começou a cair, assim como a economia se recuperou e o risco do país começou a declinar. Em 2 anos, o Brasil saiu de um juros de dois dígitos até ficar estável em 6,5% a.a, como no gráfico abaixo.

Taxa de juros brasileira

Com Temer, a economia estava voltando a crescer, ainda que em passos lentos. O Dólar também seguiu estável até o começo de 2018, quando voltou a subir principalmente por eleições e cenário externo.

Quando Bolsonaro venceu, o dólar voltou a cair, mas logo em seguida, o Banco Central, agora sob a direção de Roberto Campos Neto, voltou a cortar a taxa de juros sob o pretexto de que o Brasil precisava voltar a crescer, já que não há inflação alta com juros a 6,5%. E assim começoua a saga do corte de juros, rumo ao crescimento econômico.

Contudo, ao contrário do que se imaginava, a economia não voltou a crescer mesmo com o corte de juros. Algumas pessoas podem afirmar que o Coronavírus alterou toda a dinâmica econômica, mas não é bem assim, pois a economia não estava crescendo mesmo antes da pandemia. É preciso lembrar que os cortes de juros começaram ainda em 2019.

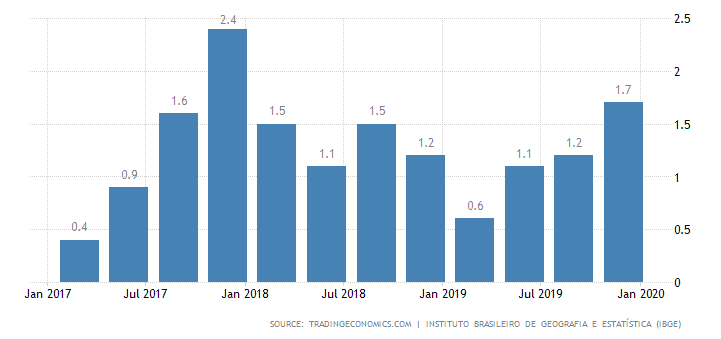

“Pibinho” foi a tônica de 2019: crescimento lento com a esperança de que as coisas melhorariam em 2020. Os cortes continuaram, mas deixaram claro que só cortar juros não adianta. O gráfico abaixo mostra o PIB em um período de seguidos cortes de juros, entre 2017 e 2018. Olhe a imagem e responda: a tendência de crescimento acelerou?

PIB brasileiro

A imagem nos diz outra coisa: o Brasil precisa de uma série de reformas tributárias e burocráticas antes de se preocupar em cortar juros. Além disso, há o “spread” de juros. No final, juros é a última coisa que as pessoas vão se preocupar.

“Suicidaram” o Real

Aqui no Investificar, escrevi um post explicando o por quê o dinheiro dos gringos está saindo do Brasil, se quiser mais detalhes, veja lá. Brevemente explicando aqui: os estrangeiros pegam dinheiro emprestado a juros baixos e emprestam em países que têm juros mais altos. Isso é conhecido como Carry Trade, que é amplamente praticado aqui.

Quando o gringo faz Carry Trade, ele traz seus dólares para cá, o que também cria uma tendência de desvalorização da moeda norte-americana, pois há mais dólar circulando no Brasil. O problema é que o Brasil não está mais atraente para o investidor estrangeiro, pois os juros aqui estão baixos e o cenário de risco atual também não ajuda.

Leia também:

Nosso Banco Central parece não ter entendido isso, ou está muito concentrado em “fazer a economia crescer”. Não estou aqui falando que ele deveria ter subido juros em plena pandemia, nem falando que sei mais do que as pessoas que estão lá.

Embora creio que mesmo que suba os juros, quase não haverá efeito sob a atividade econômica. Mas o que custava manter ou sinalizar que o corte de juros chegava ao fim?

Com isso, a cada novo corte, ficamos mais pobres em relação aos estrangeiros. Aquele iPhone que era sonho de consumo, começa a virar um celular Positivo, aquele PS4 começa a virar o saudoso Zeebo e a Disney começa a se transformar, quando muito, em um Beto Carrero (aliás, muito bom parque, recomendo a todos).

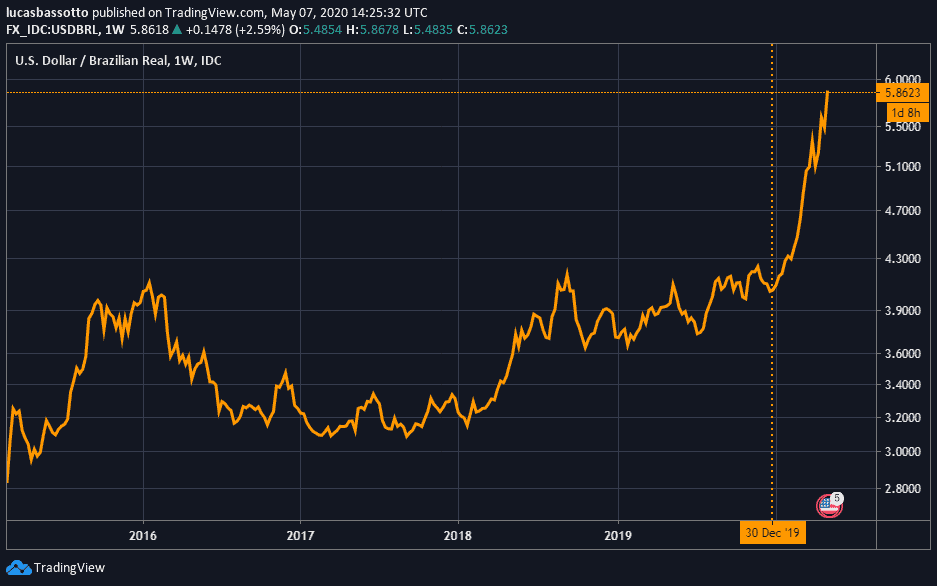

Cotação do dólar de 2015 a 2017

Na outra ponta, o Governo Federal abre a torneira do dinheiro. Flexibiliza o teto de gastos e admite que a dívida vai subir. Tudo bem que é preciso ter medidas extraordinárias em tempos extraordinários. O que não é bom é a falta de coordenação nas políticas: aumentar o endividamento e baixar a taxa de juros.

Em que isso resulta? Uma forte desvalorização do Real. Se você é estrangeiro, vai colocar dinheiro no Brasil, país de alto risco para o momento, para ganhar 3% a.a? Eu não faria isso. E é exatamente esse o racional do momento. Mas para o Governo, tudo bem se o dólar subir, pois ele é um dos maiores compradores de dívida dos EUA.

Temos mais de US$ 350 bilhões em reservas internacionais. Paulo Guedes disse que gostaria de vender reservas com dólar a R$ 5. Então, para o governo, dólar a R$ 5,83 não poderia ser melhor para o momento.

Brasil não é Suíça

Creio que Roberto Campos Neto acredite que Brasil é Suíça, onde o Real pode suportar juros de país de primeiro mundo. Se ao menos esses juros baixos chegassem na ponta que precisa, de fato a economia poderia crescer. Mas isso está longe de acontecer, principalmente por conta do spread bancário.

Esse spread funciona assim: o banco remunera seu dinheiro com base na taxa de juros Selic (ref. CDI) e empresta seu dinheiro com juros 10, 20 e até 30 vezes mais alto. Outro dia fui olhar os empréstimos no Itaú e estava cobrando 3% a.m para mim, mais de 10 vezes o valor da Selic atual.

Em financiamentos, a taxa cai um pouco, mas ainda assim é muito superior à Selic. E não há solução de curto prazo para isso. No longo prazo, apenas a concorrência e a transparência no setor de crédito deverá diminuir esse spread, mas isso vai demorar bastante tempo para acontecer, dada a cartelização do setor bancário no Brasil.

Além disso, Selic vai ser a última preocupação do empresário pequeno/médio. Grandes empresas conseguem financiamentos melhores, mas a economia não é formada só delas. Antes de chegar nos juros, o empresário tem que lidar com impostos, salários e burocracia.

Na vida real, não é como se imagina, que os empresários olham a Selic e, quando ela cai, expandem negócios para aproveitar juros baixos. Em outros países, a taxa de juros pode ser mais considerada, mas no caso do Brasil, há uma série de fatores a serem levados em conta.

Com isso, a economia demora mais a responder incentivos pela taxa de juros. Se o spread é muito elevado, talvez essa resposta nem venha na magnitude que os formuladores de política econômica esperam. No fim das contas, não é só cortar juros que resolve. É preciso entender as dores da economia brasileira e agir rapidamente para remediá-las.

Caso contrário, os cômodos corte de juros terão efeitos inócuos na economia e vão acabar matando ainda mais o Real. Brasil precisa de reformas estruturais, não de diminuição de juros. No cenário atual, nossa moeda vai continuar sofrendo até que o Banco Central fale “Chega”. Isso se ele conseguir controlar o câmbio até lá.

Não será surpresa se o dólar estiver R$ 7 até o final do ano, o que seria na prática outro 7×1, mas bem mais amargo do que aqueles que os alemães aplicaram na seleção Brasileira em 2014, no Mineirão.

Agradeça ao Paulo Guedes.