É muito grande a lista de empresas que querem virar banco, fintech, ou o próximo WeChat: Google, Uber, Apple, iFood, Mercado Livre, Facebook e Rappi. O que pôde ser percebido até agora é que todo mundo quer virar fintech, uma empresa de serviços financeiros.

Mas qual é a lógica nesse movimento? A resposta é simples: há um grande espaço de crescimento no setor de serviços e todos estão querendo virar o WeChat do ocidente, que é um “Super App” para pagamentos.

O “Super App” é um aplicativo universal que pode ser utilizado para a maioria das necessidades do cotidiano.

O fator chinês: WeChat

Pouca gente sabe, mas os chineses estão vivendo uma evolução à parte nos meios de pagamento. Particularmente, acredito que eles estejam pelo menos 10 anos na frente de todo o ocidente nessa questão.

Um chinês consegue fazer literalmente tudo com o seu dinheiro usando apenas um aplicativo: pagamentos, transferências, compras, contratação de serviços, doações e outros. Quem liderou essa mudança foi o aplicativo WeChat, amplamente adotado na China.

Originalmente criado para ser um aplicativo de mensagens, o WeChat foi adicionando recursos extras, inclusive o de pagamentos, o mais utilizado pelos Chineses. Atualmente, o aplicativo é utilizado por 1,1 bilhão de pessoas e o movimenta US$ 4 trilhões ao ano, ⅓ do PIB chinês.

O resultado disso é que o cartão de crédito e o dinheiro praticamente se tornaram obsoletos em toda China. O meio de pagamento favorito do país é inteiramente digital, basta escanear um QR-Code e realizar o pagamento. Além disso, é possível transferir dinheiro entre amigos de forma barata e instantânea.

Não é um exagero afirmar que o WeChat matou o dinheiro em papel na China, o que mostra o quanto o ocidente está ficou para trás quando se fala em meios de pagamento. Diante de tal cenário, centenas de empresas estão tentando ser o próximo WeChat.

Afinal, são bilhões de usuários e consumidores em potencial. Em um primeiro momento se cria a facilidade e depois, a empresa deve buscar fidelizar esse cliente, e no segundo momento oferecer serviços mais sofisticados como crédito, seguros e outras facilidades.

Explosão de Fintechs no Brasil

Segundo o relatório do Distrito Fintech, existem 550 em todo território brasileiro, sendo que 20% estão em meios de pagamento e outros 15,46% das empresas se concentram em crédito.

A tendência é que esse número cresça de 20 a 30% segundo Gustavo Gierun, co-fundador do Distrito.

O infográfico abaixo mostra o rápido crescimento. O número de fintechs subiu de 56 em 2015 para 550 em maio de 2019.

Além do crescimento, é possível ver empresas maiores entrando nesse mercado, especialmente no Brasil: Mercado Livre com MercadoPago, iFood e Rappi.

Todos esses três aplicativos oferecem uma carteira virtual onde é possível pagar boletos, transferir dinheiro e fazer pagamentos de serviços como Spotify, Uber, Netflix, recargas e outros. O PicPay também é outro aplicativo que concorre fortemente com as três opções listadas.

O Banco Inter já anunciou seu superapp e pretende ser um hub de pagamentos e soluções financeiras para toda população brasileira. Pelo que vi até agora, parece que o Inter e o PicPay estão liderando a corrida para ser o WeChat brasileiro.

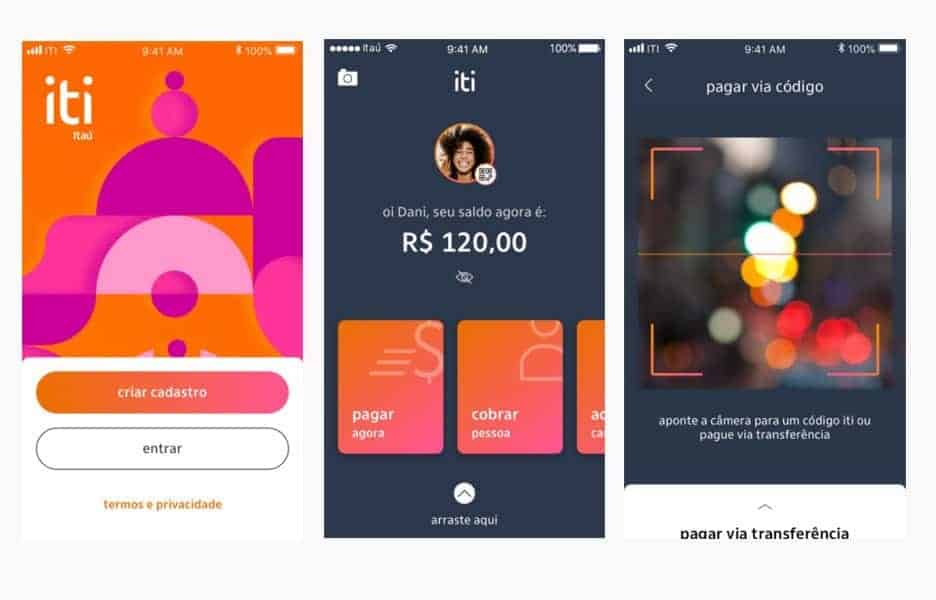

Entre os grandes bancos brasileiros, o Itaú também está olhando para essa evolução e já fez questão de lançar o Iti, seu serviço de pagamentos e conta digital.

Google, Facebook, Uber e Apple na briga para se tornar o próximo WeChat

No começo do ano, a Apple anunciou o seu cartão de crédito (Apple Card) e também pretende dar maior atenção ao seu aplicativo de pagamentos, o Apple Pay.

Tim Cook, CEO da corporação, afirmou que a venda de iPhones vai deixar uma de ser métrica relevante na análise da empresa.

A prova disso é a receita da Apple: o faturamento em produtos e serviços cresceu 19%, com US$ 10,9 bilhões de arrecadação, um recorde. Enquanto isso, o faturamento da venda de iPhones caiu em 15% em 1 ano.

A empresa ainda dispõe de uma boa saúde financeira, mas já começa a se projetar para um novo alvo: o setor de serviços. Quando olhamos para os gigantes, também podemos ver a Google e o Facebook se posicionando nesse sentido.

O Facebook causou um enorme alvoroço quando anunciou a sua própria criptomoeda, a Libra, administrada por empresas parceiras e que utiliza blockchain. O argumento seria o de criar uma criptomoeda estável, lastreada em títulos de dívida de países sólidos.

A Libra poderia ser utilizada para pagamentos e transferência de valores nos aplicativos Whatsapp, Instagram e Messenger.

Apesar de algumas baixas importantes no projeto, como a saída do Ebay, a Libra segue em desenvolvimento, com previsão de estar 100% funcional para depois de 2020. O problema foi que os governos e bancos centrais não aceitaram muito bem essa idéia.

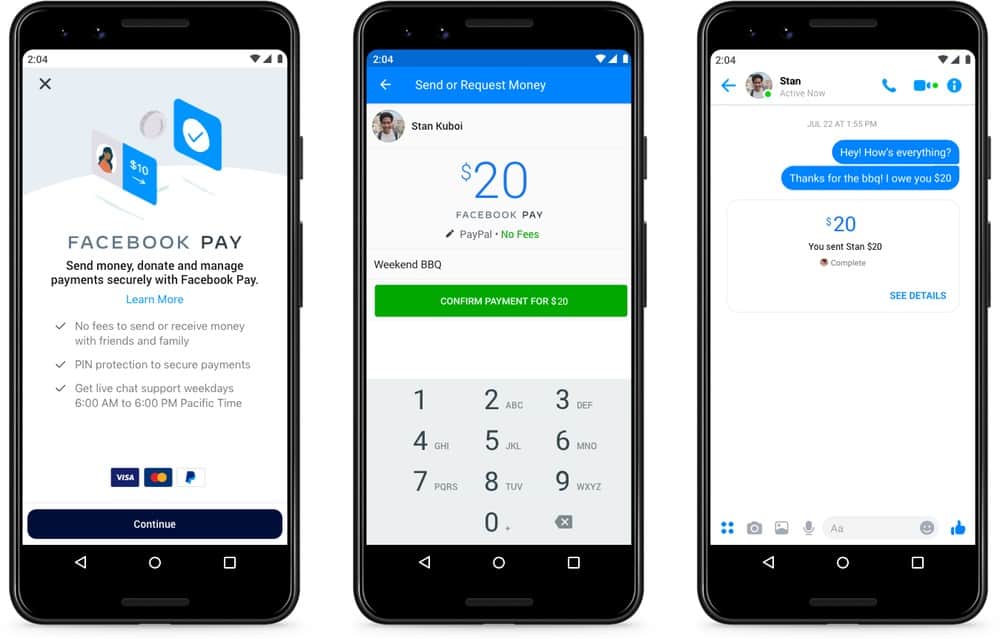

No entanto, o Facebook não quis esperar e também anunciou o seu Facebook Pay, que possibilitará a transferência de dinheiro entre amigos.

O Google também entrou na briga ao anunciar seu serviço de conta-corrente. O gigante de tecnologia firmou parceria com o Banco Citigroup para poder oferecer o recurso aos seus clientes. A plataforma deve chegar no mundo inteiro em 2020.

O Google também entrou na briga ao anunciar seu serviço de conta-corrente. O gigante de tecnologia firmou parceria com o Banco Citigroup para poder oferecer o recurso aos seus clientes. A plataforma deve chegar no mundo inteiro em 2020.

Por fim, temos a Uber, lançando uma plataforma de pagamentos semelhante à todas acima. A sua plataforma deverá ser lançada no evento Money 20/20 e será operada pelo Ebanx na América Latina.

Quem vence?

Os chineses deram o tiro inicial da corrida e agora as maiores empresas estão disputando o posto de aplicativo universal. As vantagens são muitas: você oferece uma facilidade e em troca recebe uma base gigantesca de usuários, o sonho de qualquer empresa.

Há quem diga que dados são o petróleo do século XXI. Você consegue criar algoritmos para prever comportamentos e criar novos produtos mais adequados e segmentados. Estamos testemunhando essa mudança.

Essas empresas podem atingir um mercado de trilhões de dólares e oferecer serviços mais sofisticados. Além disso, elas podem ganhar uma grande fonte de receita recorrente com o depósito de dinheiro dos seus clientes.

A corrida pelo Super App do ocidente começou. Em quem você aposta suas fichas? Particularmente, eu aposto no Google.

Leia também:

Você sabe alocar o risco dos seus investimentos?

Empresa de Warren Buffett está segurando US$ 128 bi de dinheiro em caixa