O sistema bancário paralelo (Shadow Banking System) é um termo para a coleta de intermediários financeiros não bancários que prestam serviços semelhantes aos bancos comerciais tradicionais, mas fora dos regulamentos bancários normais.

Isto é, eles não estão sujeitos a seguir normas como o Acordo de Basileia, podendo operar com grande alavancagem financeira, isto é, em níveis maiores do que sua capacidade financeira, o que traz um grande risco de colapso em situações de estresse econômico.

Exemplos de intermediários não sujeitos a regulamentação são fundos de hedge, derivativos e outros instrumentos financeiros não listados publicamente em bolsas de valores, um dos principais tipos de instrumentos não regulados são os swaps de crédito (proteção contra calotes em empréstimos).

O sistema bancário paralelo cresceu aceleradamente nos anos 2000, chegando a rivalizar em tamanho com os bancos tradicionais de depósito e foi um fator primordial na crise das hipotecas subprime de 2007-2008 e na recessão global que se seguiu.

Os intermediários deste sistema paralelo estavam operando altamente alavancados e praticamente colapsaram na crise de 2008, gerando um efeito contágio em todo sistema financeiro mundial, levando a uma grande queda no mercado de ações e falência de grandes bancos como o Lehman Brothers.

Hoje, mesmo com a criação de normas mais rígidas, o sistema bancário paralelo ainda desempenha um papel crítico no atendimento à crescente demanda de crédito nos Estados Unidos e vem crescendo ao redor do mundo, especialmente na China.

O perigo do Shadow Banking System

Embora o sistema bancário paralelo possa aumentar a eficiência econômica do mercado e facilitar negócios, sua operação fora dos regulamentos bancários tradicionais (Acordo de Basileia) traz preocupações com o risco sistêmico que pode representar para o sistema financeiro.

Nos anos desde a crise, o sistema bancário paralelo global viu seus ativos subirem para US$ 52 trilhões em 2017, um salto de 75% em relação ao nível de 2010, um ano após o término da crise. Vale lembrar que este número é impreciso, porque este sistema bancário não é exatamente um exemplo de transparência.

Os EUA ainda representam a maior parte do setor, com 29% ou US$ 15 trilhões em ativos, embora sua participação global tenha caído. A China registrou um crescimento particularmente forte, com seus US$ 8 trilhões em ativos, o que representa 16% da participação total.

No sistema bancário paralelo, a maior área de crescimento tem sido “veículos de investimento coletivo”, um termo que abrange muitos fundos de títulos, fundos de hedge, mercados monetários e fundos mistos.

Este grupo viu seus ativos explodirem em 130%, para US$ 36,7 trilhões. Isso representa um perigo particular. Em momentos de volatilidade de mercado, a liquidez pode faltar. Se as perdas financeiras deste grupo forem altas, os fundos ficarão sem dinheiro e poderão quebrar.

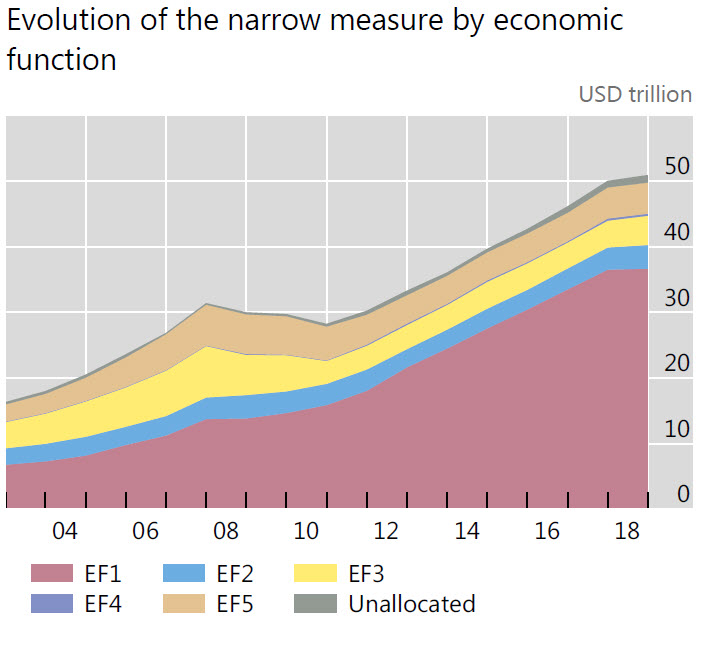

Tamanho do Shadow Banking System nos EUA

Além de fundos, os intermediários não-bancários, também incluem seguradoras, fundos de pensão e similares, que cresceram 61% nos últimos 2 anos, chegando a US$ 185 trilhões. Os ativos bancários tradicionais aumentaram 35%, para US$ 148 trilhões durante o mesmo período.

Shadow Banking System em tempos de juros negativos

Estamos vivendo em uma era de liquidez sem precedentes, pois os bancos centrais abriram as torneiras e fizeram dinheiro jorrar pelos mercados, aumentando o preço dos ativos financeiros. Com isso, o Shadow Banking System cresceu para níveis ainda maiores quando comparamos com períodos antes da crise do Subprime.

A exposição do sistema financeiro global ao risco dos bancos paralelos está aumentando, especialmente na China. As fraquezas nesses bancos ocultos decorrentes dessas atividades podem resultar em execuções que podem instigar ou agravar o estresse do mercado financeiro.

Em março, a Covid-19 nos forneceu uma demonstração prática. O FED precisou intervir pesadamente no mercado financeiro para injetar liquidez e evitar o colapso do mercado financeiro. Aconteceu um efeito manada e o preço de praticamente todos os ativos financeiros despencaram em 1 semana.

Existem três riscos específicos que os bancos ocultos representam sob tempos de estresse do mercado:

- Eles não preparados para lidar com períodos de baixa liquidez e saques;

- Falta de experiência em lidar com períodos de aperto de crédito;

- Baixa diversificação de ativos, o que os deixa vulneráveis quando os mercados se deterioram.

O crescimento do sistema bancário paralelo coincide justamente com o período em que os Bancos Centrais aumentam a liquidez do sistema financeiro e cortam as taxas de juros. Com isso, o apetite pelo risco aumenta, o que leva alguns agentes financeiros a se alavancarem, e este é o principal fator de risco sistêmico.

Um aumento acentuado nas taxas de juros traria perdas consideráveis para fundos que operam neste segmento. Em algumas circunstâncias, essa deterioração no desempenho pode resultar em grandes saídas de investidores e maior potencial de vendas forçadas de ativos.

Tais resgates podem se espalhar para outros fundos e mercados mais amplamente, levando a um “panic-selling” ou efeito manada, assim como aconteceu na crise do Subprime. Na Covid-19, os Bancos Centrais ainda não aumentaram as taxas de juros. O sistema bancário paralelo só está crescendo na China e na Índia.

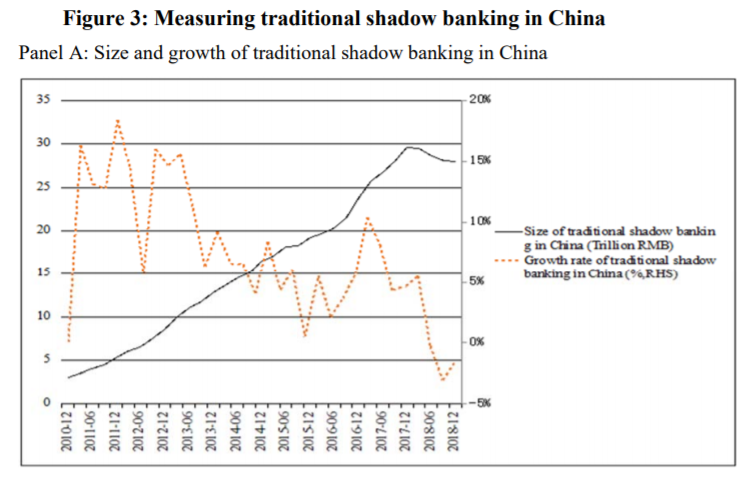

Tamanho do Shadow Banking na China

Enquanto os bancos centrais forem capazes de manter a “roda” girando, um ou outro participante deste setor irá encontrar dificuldades. No entanto, a preocupação será mais real quando o fôlego acabar e os bancos precisarem aumentar taxa de juros. A partir daí, será interessante acompanhar de perto.