Na mitologia grega, as sereias costumavam atrair os navegantes para as ilhas onde elas habitavam. Os marinheiros, atraídos pelo seu lindo canto, levavam seus barcos até o local, batiam em recifes e naufragavam. Em seguida, as sereias devoravam suas vítimas.

Quando pensamos em bolsa de valores, essa história parece familiar para você?

Todos os dias escutamos promessas fantásticas de enriquecimento rápido, seja pelo seu YouTuber favorito, seja pelo influencer do Instagram ou até mesmo daquele seu amigo que descobriu a fórmula mágica para ganhar dinheiro fácil.

Seja como Ulisses

Após a guerra de Tróia, o guerreiro Ulisses retorna para sua casa. No meio do caminho, o herói avista a existência de sereias, sabendo dos seus perigos, ele desenvolve um plano. Para que ele e sua tripulação não fossem seduzidos pelo canto, ele e todos os marinheiros a bordo passam cera no ouvido e se amarram a um mastro. No fim, a estratégia deu certo.

O que aprendemos com isso? Muitas das vezes sabemos que seremos tentados a seguir o caminho mais fácil, que irão surgir promessas de uma nova Magalu. Pensando nisso, fique longe dos vendedores de sonhos, não acredite em promessas, não há nada de errado em pagar barato, mas primeiramente entenda o que acontece nas empresas e busque por resultados concretos.

A fauna da bolsa

Fazendo jus ao nosso país, o mercado financeiro é uma verdadeira selva: tem urso, tem touro, tem sardinha, tubarão, borboleta e até mico. É justamente sobre o mico que falaremos no artigo de hoje. Os micos são papéis de empresa que se encontram em dificuldades financeiras, geralmente em recuperação judicial, onde os valores da ação são inferiores aos de empresas do mesmo setor.

Podemos identificar esse peculiar “animal” através de alguns fatores, como P/L negativo, endividamento de CP (Curto Prazo), endividamento maior do que 1/3 do ativo total. Esses ativos são considerados de alto risco, tendo em vista a baixa liquidez, ou seja, poucas negociações, até mesmo com possibilidade de zero operações realizadas.

Além disso, os micos podem ser facilmente manipulados, no famoso esquema de pump and dump, onde uma pessoa ou um grupo adquire grandes quantidades de alguma ação de baixo valor e baixa liquidez e começa um intenso movimento de tentar, artificialmente, aumentar o preço dos papéis.

Mas não se engane que os micos estão apenas refletidos no preço, é preciso olhar para a governança corporativa, ou seja, a falta de transparência e boas práticas, como por exemplo, o não envio de informações para a CVM (Comissão de Valores Mobiliários) ou manipulação de provisões e imprecisões na contabilidade.

Diga onde investe e eu direi quem tu és

Para muitos investidores a variável preço exerce uma influência muito maior do que deveria na hora da decisão de comprar ou vender uma ação. Mas será mesmo que existe algum sentido em estipular a atratividade de um ativo pelo preço que você pagou por ele?

Para muitos investidores esse efeito pode ser desastroso, onde ele vende ações vencedoras a fim de obter lucro rápido, ao passo que mantém verdadeiros micos só porque está no prejuízo. Não se apegue demais a determinado ativo, entenda que não há nada de errado em colocar o dinheiro no bolso, caso a sua tese de investimento não se conclua.

Ficar estagnado em uma posição que não acredita é uma das piores decisões que você pode tomar quando se trata de investimentos, lembre-se que a melhor oportunidade é sempre a próxima.

Deixo como exemplo Warren Buffett, um dos maiores investidores de todos os tempos, que em abril deste ano vendeu toda a posição que detinha em companhias aéreas, incluindo participações na Delta Airlines, American Airlines, United Airlines e Southwest Airlines, sem realizar lucro, tendo em vista a baixa perspectivas para o setor e o esgotamento súbito da demanda.

Se você pensa que quanto mais barato melhor, não se preocupe, ainda há tempo para mudar. O oráculo de Omaha um dia já acreditou que investir em empresas abaixo do valor intrínseco (contábil) era vantajoso para se obter um pequeno lucro garantido. Hoje a realidade é outra, qualidade é mais importante que múltiplos contábeis baratos.

Da mesma forma que existem os terraplanistas, certamente há de existir os que lerão este artigo e ficarão ofendidos porque acham os ativos citados a seguir ótimos. Mas apesar de todo o vigor dos críticos em defender a “honra” das suas alocações, as circunstâncias mostram o contrário.

O pior já passou?

Não há nenhuma distinção daqueles que investem nos micos, para aqueles que tentam a sorte na loteria, pois o capital alocado em ambas pode sim dar lucro, na mesma proporção que pode virar pó. Vamos elucidar melhor essa questão com alguns exemplos:

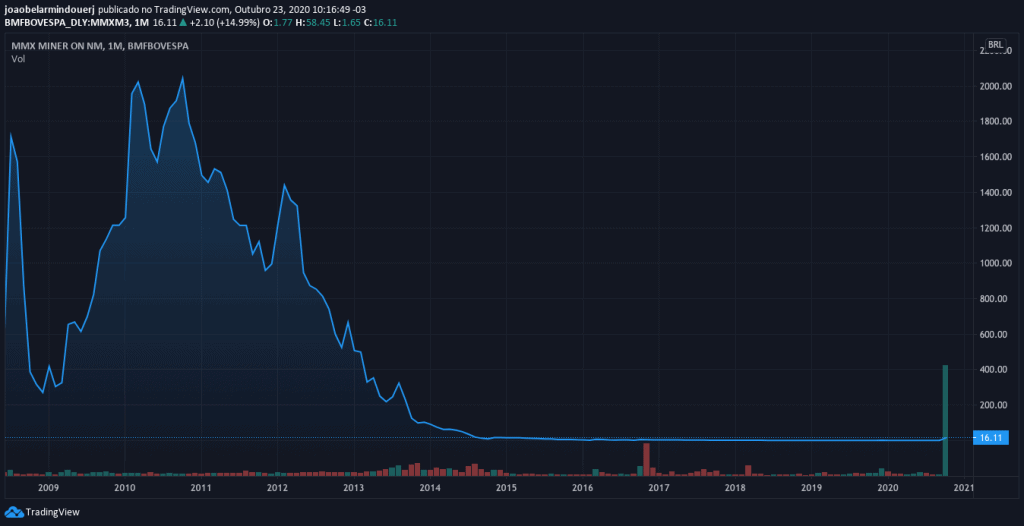

MMX – Em recuperação judicial desde 2016, a mineradora MMX, surpreendeu o mercado no início do mês de outubro com uma forte alta. A empresa é parte do grupo EBX, criado pelo ex-bilionário Eike Batista, com péssimo desempenho e deterioração das contas patrimoniais e de resultados. Um dos motivos do salto foi o fato relevante publicado em 30 de setembro, em que a empresa alerta que protocolou uma petição para recuperar os direitos de exploração da Mina Emma.

Leia mais:

Eike Batista voltou? Por que a MMX subiu (e caiu) tão rápido?

É importante destacar que o movimento é altamente especulativo, onde não há informações concretas sobre a capacidade de geração de caixa caso a mina Emma venha a ser retomada.

Desvalorização das ações da MMX ao longo do tempo

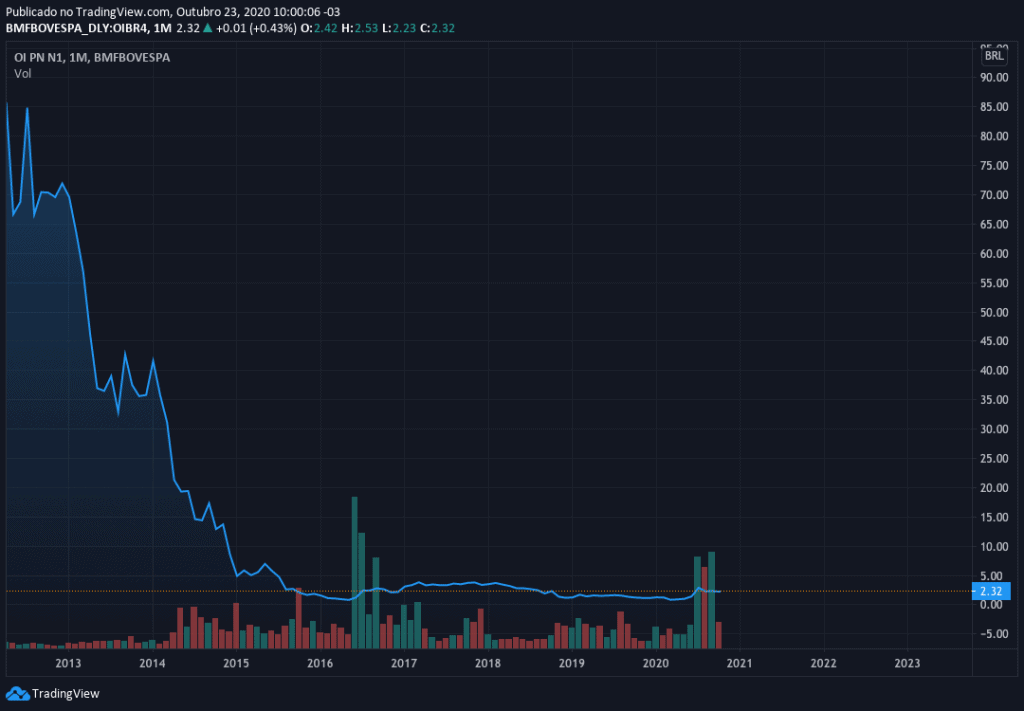

OI – A companhia entrou com pedido de recuperação judicial em junho de 2016, com homologação em janeiro de 2018. De 2015 até 2019, a Oi teve redução anual de 5,8% nos seus ativos, somado a perdas de contas patrimoniais e crescimento baixo do seu patrimônio líquido.

O resultado líquido foi negativo para todos os anos, com exceção de 2018. Em 2019, por exemplo, a Oi teve prejuízo superior a R$ 9 bilhões. Estes números deterioraram também o retorno para o acionista (ROE), que no 1º trimestre de 2020 foi de -215,7%.

Desvalorização das ações da Oi ao longo do tempo

As ações estavam prestes a virar pó quando recuperação judicial começou a tramitar, com isso a empresa quase recuperou as perdas da pandemia, todavia isso não significa sinais de um bom futuro, o cenário é incerto.

Vale lembrar que outras empresas já renasceram no mercado financeiro, como o caso da antiga OGX, porém mudar de nome, não significa deixar para trás os podres e as dívidas.

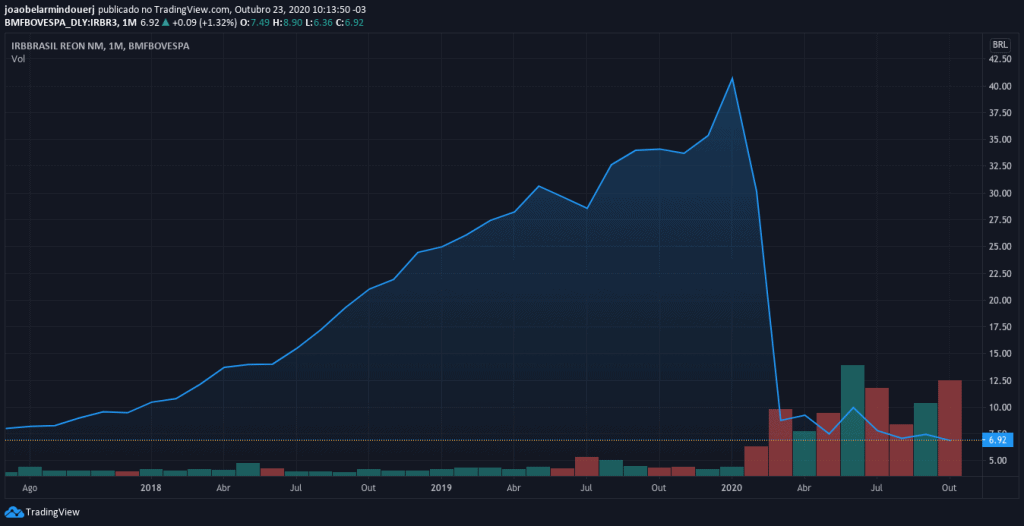

IRB Brasil – Isso mesmo, a queridinha da bolsa. A empresa conseguiu o inimaginável, se deteriorar, pertencendo a um dos setores mais perene e resiliente do país, o mercado de seguros.

Tal “conquista” é motivada pela quebra de confiança no mercado, após um histórico de polêmicas, conflitos como a carta da gestora Squadra, boatos desmentidos com a Berkshire Hathaway, investigações de irregularidades envolvendo a Susep e a CVM, uma verdadeira novela sem fim.

Desvalorização das ações da IRB ao longo do tempo

Nas sábias palavras do bom velhinho são necessários 20 anos para construir uma reputação e apenas cinco minutos para destruí-la, no caso de IRB Brasil são 81 anos de história destruídos em alguns segundos.

Para aqueles que compraram IRB quando a companhia ainda tinha fundamentos, precisam avaliar se ainda existem indicadores positivos. É claro que uma nova administração sempre pode mudar os rumos de uma companhia, todavia o momento é de reflexão em meio a tantas turbulências.

Conclusão

Meu conselho, não seja um investidor torcedor, tentando provar para todos que seu time é o melhor. Não confie nas opiniões dos investidores apostadores e dos que têm certezas demais.

Analise as situações de maneira mais crítica e sem muita paixão, deixe a torcida apenas no futebol, inicie sua próxima semana entendendo melhor o negócio da empresa que investe, não de preços piscando na tela. Torcer exige um pouco de fé, investir, não! Bom final de semana e até mais.