Muitos fatores são essenciais para que o Brasil seja melhor visto pelos investidores estrangeiros e retorne ao Grau de Investimento (Investment Grade) replicado pelas agências de risco-país, para que possa atrair um volume interessante de capital de fora, que por sua vez, é muito importante para o desenvolvimento das empresas brasileiras, principalmente através da bolsa de valores e outros meios.

Atualmente, o Brasil como um país emergente, não é levado como prioridade do ponto de vista dos investidores internacionais, que acabam deixando às vezes até menos capital no país do que já normalmente o fazem, dependendo da situação econômica e política que este se encontra.

Sabe-se, no entanto, que em tempos de crise, é um dos primeiros que saem da lista de prioridades desses investidores, como foi por exemplo o que vimos durante o estouro da pandemia durante o ano de 2020.

Até setembro de 2020, cerca de R$88 bilhões de capital estrangeiro haviam sido retirados da bolsa de valores brasileira, e até o final do ano, com uma recuperação importante de parte deste cenário, o saldo acabou negativo em R$31,8 bilhões.

Leia também:

Por que o investidor estrangeiro está indo embora do Brasil?

Esse fato, faz com que as instabilidades políticas e econômicas do país sejam catastróficas para a bolsa de valores e também para desenvolvimento da economia em curto e médio prazos, o que faz com que os preços também se tornem mais voláteis e uma certa diminuição da liquidez dos ativos brasileiros.

Mas afinal, o que falta para o Brasil ser um país em que os investidores estrangeiros o considerem como um investimento de menor risco e consequentemente mais confiável para colocar maior volume de dinheiro?

A importância do grau de risco de um país

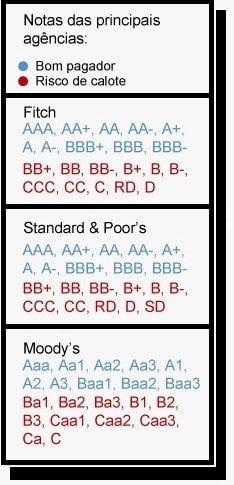

Para entender melhor essa resposta, é importante entendermos o conceito de Investment Grade. Ele se refere a um país que é considerado como “bom pagador” em um ranking feito por agências de classificação de risco, dos quais as principais são Standard & Poor’s, Moody’s e Fitch Ratings, que tem em seus domínios mais de três quartos do mercado global de avaliações de risco.

A divisão realizada dos países é entre os considerados do Investment Grade, ou seja, considerados como um grau maior de investimento, e os de speculative grade, que são considerados países de caráter especulativo.

O primeiro, por sua vez, refere-se a países que são bons pagadores, no qual a compra de títulos públicos do governo são considerados mais garantidos. No segundo, há um risco maior de calote por parte dos governos nos pagamentos dos títulos públicos.

Dentro dessas duas classificações há os ratings, que são as notas que o país recebe em relação a esse ranking, no qual acaba subdividindo essas duas opções descritas em outras possibilidades, que vão quantificar ainda melhor os riscos dos países quanto a isso.

A divisão realizada pelas principais agências de risco que foram citadas são melhor descritas pela imagem a seguir:

As notas nesse caso estão em ordem crescente de risco, no qual quanto mais próximo de AAA ou aaa, mais bem avaliado no quesito bom pagador, enquanto mais próximo de D (no Fitch), SD (na Standard & Poor’s) ou do C (na Moody’s), maior a chance de calote de uma país para com seus investidores.

Quando o Brasil entrou no Investment Grade em 2008

No dia 30 de abril de 2008, o S&P, no qual citamos aqui como a Standard & Poor’s, elevou o rating do Brasil para Grau de Investimento, o que culminou em sucessivas altas do Ibovespa que alavancaram a bolsa brasileira na época.

O selo de bom pagador que o Brasil obteve fez com o Ibovespa tivesse uma alta no dia deste pregão de 6,33%, logo de início. O Brasil passou de BB+ para BBB- em sua nota, o que aumentou o ânimo de investidores nacionais e atraiu a atenção do mercado internacional.

Em aproximadamente 1 mês, o Brasil teve uma valorização de aproximadamente 15% no seu principal índice, até passar por um fim de um ciclo de mercado e acabar afundando em 15 de setembro, com a quebra do banco Lehman Brothers, que foi o estopim para a grande crise mundial de 2008. Esse comportamento podemos ver no gráfico a seguir:

O Investment Grade acabou sendo concedido também pelas demais agências de risco tempos depois. A Fitch elevou o rating do Brasil de BB+ para BBB- alguns dias depois, mas a Moody’s só elevou o Brasil a grau de investimento no ano de 2009.

Para isso, os indicadores econômicos da época no Brasil estavam bem favoráveis, com exceção da taxa de juros que ainda era considerada alta em comparação com os países mais desenvolvidos.

Sendo assim, a elevação do rating do Brasil já era algo esperado naquele ano pelo mercado financeiro e pelos economistas, mas a forma com que aconteceu repentinamente no anúncio da S&P acabou pegando muitos investidores de surpresa.

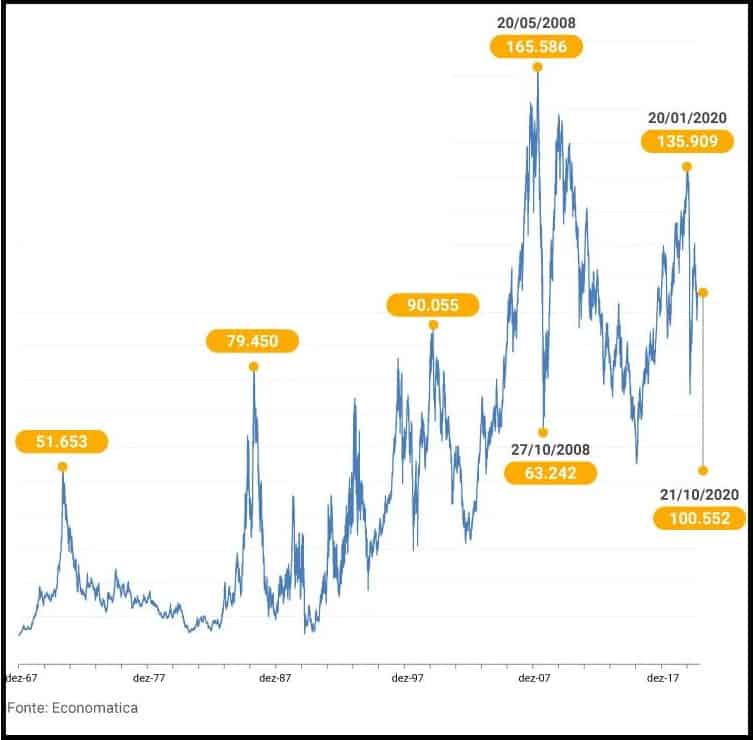

Foi o maior patamar da bolsa de valores brasileira que se atingiu, levando em conta os ajustes da inflação e também um dos melhores convertendo com a cotação do dólar naquela época.

O fato é que o recorde nominal de 120 mil pontos obtido no intraday em 30 de dezembro de 2020 acaba ainda sendo menor descontando a inflação que o patamar obtido em 20 de maio de 2008, como podemos ver no gráfico a seguir dos últimos 50 anos do Ibovespa, em pontos e ajustado pela inflação através do índice IGP-DI, que foi o principal indicador inflacionário do Brasil durante anos de história.

Neste gráfico o ajuste foi feito até o dia 21 de outubro de 2020, porém mesmo com os dados inflacionários do dia 30 de dezembro, quando o Ibovespa voltou a atingir 120 mil pontos, ele não supera a máxima ajustada de 2008.

Isso nos mostra a importância do Brasil voltar ao patamar de Grau de Investimento, ao passo que hoje se encontra com um rating de BB- pela Standard Poor’s, que havia sido a primeira a lhe dar o selo de boa pagadora em 2008, e o Brasil está agora 3 posições abaixo.

O que falta pro Brasil voltar ao Investment Grade?

As classificações sobre o risco de crédito realizado pelas agências especializadas são pensadas por técnicas quantitativas, nos quais pode-se incluir fluxo de caixa, análise de balanço e também algumas projeções estatísticas. A classificação ainda acontece através de uma avaliação das garantias daquele país que possam demonstrar proteções contra riscos.

Mas segundo a S&P, que declarou permanência atual do rating do Brasil em BB-, a pandemia “exacerbou algumas das principais fraquezas estruturais do Brasil”. Destacou-se ainda o baixo crescimento da economia brasileira, acompanhado de uma situação fiscal que acabou piorando, além do aumento acelerado da dívida do país.

Esses fatores trazem ao Brasil grandes desafios para 2021, principalmente com relação a tirar as medidas de estímulo fiscal implementadas ao longo de 2020 que tiveram o intuito de minimizar os efeitos da crise provocada pela pandemia.

A S&P ainda acrescentou que “A perspectiva estável indica que a implementação oportuna de ajuste fiscal e a modesta recuperação econômica ajudarão a preservar a confiança do mercado”, referindo-se à possibilidade de aumentar a confiabilidade do país no cenário internacional daqui pra frente.

Apesar disso, uma possível estagnação e lentidão de uma reação da economia brasileira, que pode ser proporcionada por ações governamentais no futuro, podem não só estagnar o rating brasileiro no patamar que está, como também diminuir ainda mais esta nota mais a frente, uma vez que a pressão por parte dos financiamentos do governo acabariam aumentando nesse cenário.

Apenas um crescimento acima das expectativas para o momento das agências de risco pode elevar o rating do Brasil. Nas demais agências, o rating acaba sendo um pouco maior na Moody’s do que na Fitch, atingindo a atualmente a nota ba2 na primeira (que é a segunda de grau especulativo) e BB- na segunda (terceiro de grau especulativo).

A pandemia acabou atrasando aquilo que já era difícil para o Brasil, mas que estava cada vez mais próximo até dezembro de 2019, período no qual o CDS, que é um indicador internacional que mede o risco de calote de um país, ficou cada vez mais próximo dos países de rating BBB-, considerando a média dos valores obtidos.

Nesta ocasião, o país já tinha um longo caminho a percorrer, mas era muito mais palpável do que agora. Neste período, a agência Fitch havia afirmado que: “A aprovação de reformas que melhorem as perspectivas de consolidação fiscal e a trajetória da dívida pública seriam positivas”.

E ainda acrescentou: “Da mesma forma, um crescimento maior, sem aumentar os desequilíbrios macroeconômicos, também ajudaria a melhorar o perfil de crédito do país. O rating atual do Brasil está abaixo do grau de investimento em três posições. Não prevemos o retorno do Brasil ao grau de investimento no curto prazo”, completou.

De lá pra cá, a evolução da dívida pública brasileira passou de R$4,249 trilhões no fechamento do ano de 2019, para R$4,787 trilhões até o mês de novembro, uma evolução de aproximadamente 12,66% em menos de um ano.

Apesar de pouco mais de um ano desta fala da Fitch, as estratégias acabaram não mudando muito, já que as reformas prometidas pelo governo foram novamente adiadas com alguma perspectiva para o final de 2021.

A necessidade nesse caso, acabou se intensificando mais na pressa de que sejam colocadas na agenda políticas as reformas que já foram inicialmente pensadas, entre elas, a administrativa, tributária e também econômica.

Além disso, o risco-país do Brasil, medido pelo CDS (Credit Default Swap) caminhava no final de 2019 em 123 pontos, muito próximo da média de países do Investment Grade que era em média de 115 pontos. Agora, o país atinge a marca de 142 pontos, mesmo com a melhora significativa deste indicador no decorrer do período desde quando estourou a crise da pandemia até o momento.

Conclusão

Sendo assim, mesmo que o Brasil tenha um crescimento e reação acima das expectativas do S&P, ainda tem muita coisa a se desenvolver para aumentar o rating a ponto de voltar ao Investment Grade, há um caminho muito longo pela frente, com uma dificuldade ainda mais elevada que é vencer a pandemia que ainda nem sequer tem prazo definitivo para acabar.

A volta do Brasil para o patamar de ser considerado um país de menor risco para os investidores estrangeiros se desenvolve de forma lenta e até mesmo regressiva com a crise.

O otimismo que permeava em 2008, antes do estouro da crise financeira, ainda não tem uma perspectiva próxima de ser atingida novamente, mas os caminhos que a pandemia pode levar daqui pra frente, além das medidas tomadas por este e os demais governos futuros será decisivo para decidir sobre encaminhamento do Brasil para este objetivo ou o afastamento ainda maior do mesmo.