Hoje falaremos um pouco mais sobre a Eletrobras, a maior empresa de energia elétrica da América Latina, sua trajetória, resultados, privatização e perspectiva para o futuro.

Dividida nos segmentos de geração, transmissão e distribuição, o setor de energia é um dos mais maduros da bolsa brasileira. O setor oferece vantagens competitivas que o torna atraente para os investidores de longo prazo, como as altas barreiras de entrada, devido a questão regulatória, os contratos longos com recorrência e previsibilidade de receitas, que resultam em baixo custo de capital e a recorrente distribuição de dividendos.

História

A criação da Centrais Elétricas Brasileiras S.A. (Eletrobras) foi proposta em 1954 pelo presidente Getúlio Vargas. Todavia, o projeto enfrentou grande oposição e só foi aprovado após sete anos de tramitação no Congresso Nacional.

Em 1962, a Eletrobras foi constituída, durante o governo de João Goulart, estabelecida sob a forma de sociedade por ações de capital misto, com o intuito de promover estudos, projetos de construção e operação de usinas produtoras, bem como linhas de transmissão e distribuição de energia elétrica.

De 1968 a 1973, a Eletrobras constituiu novas subsidiárias: a Eletrosul, Eletronorte e a Itaipu Binacional, juntamente com a Administración Nacional de Electricidad, estatal paraguaia. Nos anos seguintes, a empresas começou a construir e operar sistemas de transmissão em alta e extra-alta tensões, com o intuito integrar os sistemas entre os estados do país, além do transporte da energia elétrica proveniente da Usina de Itaipu.

Com a primeira crise do petróleo em 1974, o governo de Ernesto Geisel criou uma nova política para o desenvolvimento do setor energético no Brasil, com a construção de usinas hidrelétricas e nucleares, juntamente com um centro de pesquisa de novas aplicações para o setor.

Assim, a companhia passou a obter operações no segmento de Distribuição de energia elétrica, com a compra de concessionárias de distribuição, que, no período, eram controladas de maneira direta ou indireta pelos estados da Federação.

Em 2017, o Governo Federal, comandado na época por Michel Temer, manifestou a intenção de desestatizar a companhia. Dessa forma, em 2018, a Eletrobras realizou a privatização das distribuidoras localizadas nas regiões Norte e Nordeste do país.

Pouco depois, o governo de Jair Bolsonaro demonstrou interesse em realizar a privatização da companhia em 2021. No entanto, por demandar um acordo com membros do legislativo, a proposta de desestatização pode enfrentar dificuldades.

Veja também: Bolsonaro sanciona autonomia do Banco Central

Modelo de atuação

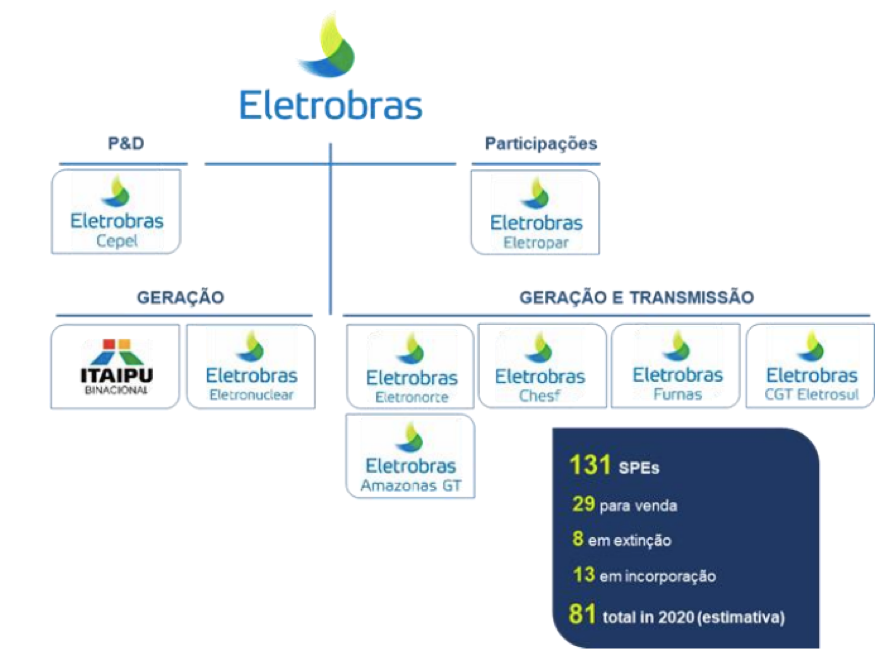

A Eletrobras atua de maneira diversificada na geração e transmissão de energia, através de ampla ramificação de empresas e participações da holding, com usinas de destaque, como Itaipu Binacional (50%), Belo Monte, Angra 1 e 2, operações de Furnas, Chesf, Eletronorte, entre outras.

Vale destacar que tanto na geração e transmissão de energia, a empresa possui contratos com vencimentos longos, cerca de 25 anos em média.

No que tange à geração de energia, a Eletrobras se destaca como a maior do país, com aproximadamente 30% da capacidade total instalada, sendo 90% da geração por meio de hidrelétrica.

A operação de transmissão conta com aproximadamente 45% das linhas do país, atuando como a maior empresa de transmissão de energia elétrica da América Latina. Para se ter uma ideia, somente em 2019, as operações de transmissão foram responsáveis por 31,6% da receita líquida da companhia.

Além disso, a empresa atua, na geração de energia nuclear, térmica, solar e eólica, com concessões vigentes de longuíssimo prazo, que vencem após 2040, trazendo maior segurança para o negócio.

Resultados

Apesar da belíssima história até aqui, quando observamos os números da Eletrobras nos últimos 10 anos, não conseguimos enxergar uma evolução nos resultados.

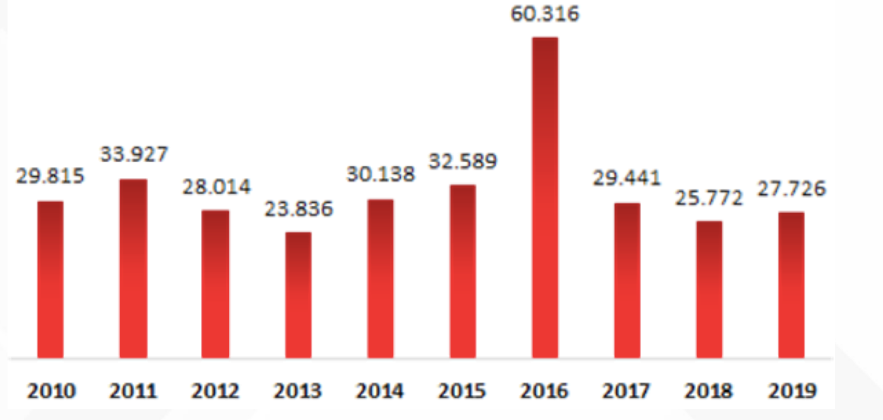

O gráfico com a receita líquida anual da empresa, desde 2010 constata essa afirmação. Ao final de 10 anos, a empresa obteve uma queda da sua Receita Líquida em relação ao primeiro período analisado.

De antemão é importante ressaltar que, em 2016, houve um ajuste contábil com um reconhecimento de receita por conta da atualização na taxa de retorno do segmento de transmissão, no valor de R$ 28,6 bilhões. Logo, este ano destoa dos demais períodos.

Além disso, a venda das empresas distribuidoras de energia nos últimos anos impactou sua receita. Contudo, a alteração fez com que a Eletrobras passasse a focar nos segmentos que apresentavam maiores retornos.

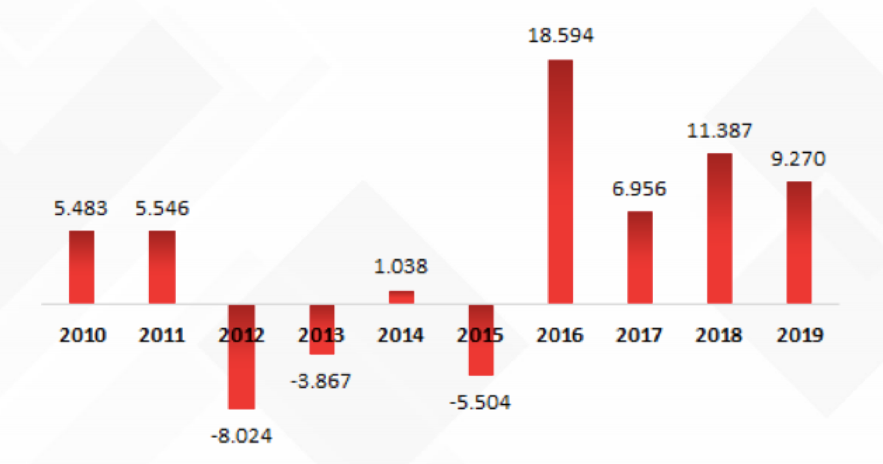

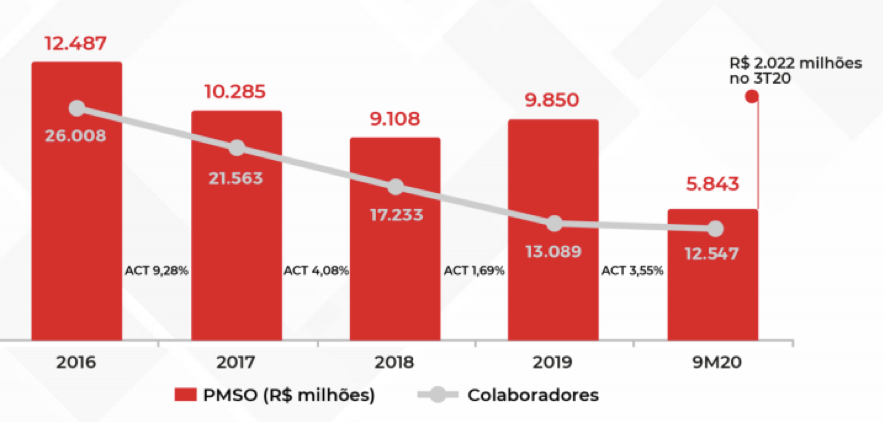

No gráfico abaixo, observamos a inconstante nos resultados do EBITDA da Eletrobras nos últimos anos. Apesar disso, ao olharmos a partir de 2016, iremos notar números bem melhores do que os anos anteriores, consequência de uma mudança na gestão da companhia.

Desde 2016 a empresa tem buscado eficiência e foco na geração e transmissão de energia. No mesmo ano, a distribuidora de energia CELG foi privatizada. Posteriormente, em 2017, começaram as tratativas sobre a possível privatização da Eletrobras.

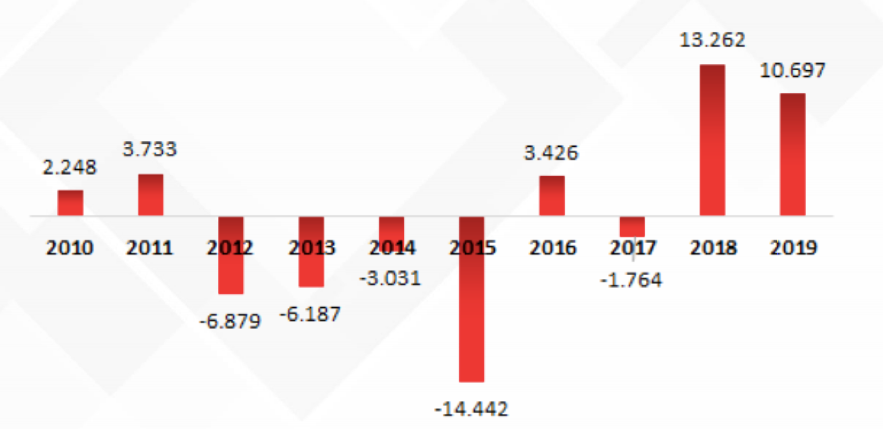

A melhora dos resultados não para por aí, ao olharmos para o lucro líquido, observamos essa evolução. Nos anos de 2018 e 2019, podemos perceber uma melhora substancial no lucro líquido da companhia.

ENDIVIDAMENTO

Desde 2016, a Eletrobras vem saindo de um patamar de Dívida Líquida/EBITDA de 6,1x para 2,8x (dez/16 vs. set/20).

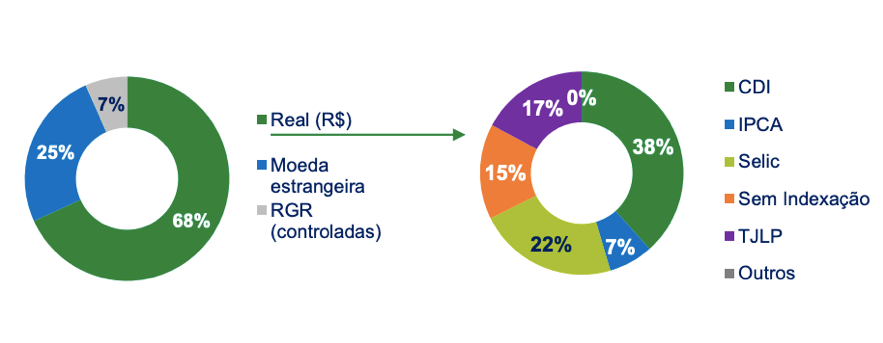

Primeiramente, é importante ressaltar que apenas 17,5% dos passivos são de curto prazo, enquanto os vencimentos de longo prazo são a maior parte da dívida, trazendo mais tranquilidade de pagamento para a companhia.

Além disso, a companhia aprovou o pagamento de R$ 2 bilhões em dividendos intermediários, indicativo que ajuda a manter uma perspectiva positiva quanto ao controle do endividamento.

Em contrapartida, 25% da dívida bruta está em moeda estrangeira, causando um certo estresse para a Eletrobras, com a moeda brasileira apresentando uma expressiva desvalorização, já que suas receitas são em Real.

RISCOS

Como qualquer empresa, existem riscos e incertezas relacionados aos negócios da companhia, tais como:

Controle do Estado: Decisões arbitrariamente políticas podem divergir com os interesses dos investidores, causando certas instabilidades no mercado. A utilização de empresas estatais com moeda de troca, têm amplo histórico no Brasil.

Vale mencionar que a campanha para presidência em 2022 já começou, o que pode gerar diversos traumas políticos e econômicos, representando um fator ainda mais relevante nas ações de empresas de economia mista.

Endividamento em moeda estrangeira: A instabilidade do Real pode ser perigosa para a dívida da empresa, bem como um descontrole da inflação, que é um dos pontos importantes para as companhias do setor de energia elétrica.

Renovação de concessões: O Tratado de Itaipu, instrumento legal para o aproveitamento hidrelétrico do Rio Paraná pelo Brasil e pelo Paraguai, é uma operação muito relevante no portfólio, tendo revisão marcada para 2023 e onde não há previsão sobre os termos de renovação, e até mesmo se ela ocorrerá.

Saída do CEO

Wilson Ferreira, reconhecido pelo setor financeiro como um ótimo gestor, que realizou um excelente trabalho não somente na Eletrobrás, mas também na CPFL (CPFE3), renunciou ao seu cargo, levando a companhia a perda de R$ 4,36 bilhões em valor de mercado.

Em outras palavras, sua saída foi interpretada como uma derrota do plano de privatização, que se encontra com muita resistência política no Congresso. Não por acaso, as ações da companhia (ELET3 e ELET6) acumulam desvalorização de mais de 17% apenas em janeiro.

PRIVATIZAÇÃO

O processo de privatização da Eletrobras teve início ainda durante o governo do presidente Michel Temer, que não conseguiu reunir o apoio necessário no Congresso. O processo teve um recomeço no final de 2019, quando o governo de Jair Bolsonaro enviou o Projeto de Lei 5.877/19 à Câmara dos Deputados, onde o texto estava em análise desde então.

Em 2020, por exemplo, Paulo Guedes, ministro da economia, chegou a anunciar que o Governo realizaria quatro grandes privatizações, algo que, como sabemos, não aconteceu. A empresa consta na lista criada para nove privatizações em 2021 por meio do Programa de Parceria de Investimentos (PPI). Dessa forma, volatilidades atípicas ocorrem nos papéis à medida que as notícias, positivas ou negativas, sobre a privatização vão sendo anunciadas.

Empresas estatais no geral geram certas incertezas, por outro lado, historicamente, os melhores momentos para de comprar foram quando essas empresas estavam com uma grande nuvem de incertezas e valuation muito atrativo.

Veja também: Privatização pode ser a melhor solução?

VALUATION

Primeiramente, quando olhamos para os múltiplos, a Eletrobras está sendo negociada em um P/L nos últimos doze meses de 7,2x e um EV/EBITDA de 6,4x, números abaixo da média do setor de utilities, com um P/L de 12,1x e um EV/EBITDA de 7,1x.

Além disso, o Preço/Lucro histórico da Eletrobras é de 7,8x, o que significa que a empresa negocia atualmente com um desconto de cerca de 8% em relação à média histórica desse indicador.

CONCLUSÃO

Em suma, sabemos que muitos investidores são avessos a empresas estatais, devido ao fato de possuírem maior risco. Mas, apesar disso, é possível lidar com as incertezas, desde que o preço seja interessante, oferecendo margem de segurança suficiente.

Em síntese, no ano de 2020, quando se iniciou a pandemia do coronavírus, as ações da Eletrobras chegaram a cair mais de 50%. Porém, ao longo do ano, houve uma recuperação com as notícias de privatização da companhia. No agregado, os papéis fecharam com desempenho negativo de aproximadamente 3%, com o Ibovespa encerrando o ano com valorização de 2,92%.

Atualmente, a Eletrobras (ELET6) negocia na casa dos R$ 30, ou seja, uma valorização de mais de 60% em relação ao pior momento do ano passado.

Portando, analisando as características da companhia, através do controle no seu segmento de atuação e o seu perfil de dívida, há muito pouco a perder caso o trabalho seja minimamente mantido. Porém, caso a Eletrobras venha de fato ser privatizada, o investidor pode ter muito a ganhar, devido a maior geração de valor.