A educação financeira no Brasil ainda é precária. Isso significa maior parte da população ainda não entende conceitos básicos sobre finanças. Como consequência, o brasileiro poupa pouco.

Mas não vai ser colocar a matéria no currículo básico das escolas que vai solucionar o problema, nosso país tem uma educação básica fraquíssima, onde falta professor até nas disciplinas de base, como Ciências, Matemática e Português.

Um caminho tem sido a internet, não é atoa que muitos youtubers de finanças estão fazendo sucesso. Quem criou a consciência de que precisava se planejar acabou procurando e achando material de estudo na internet. Ainda assim, os conteúdos atingem uma parcela pequena da população brasileira.

E isso cria um grande problema: a maior parte da população não sabe lidar com dinheiro. O brasileiro poupa pouco, é imediatista, não se prepara para imprevistos e para o futuro. Isso cria uma sociedade financeiramente frágil.

Também seria pouco prepotente e surreal exigir poupança de uma pessoa que sustenta uma casa com 1 salário mínimo. A parte mais frágil da população, infelizmente, sempre irá sofrer quando imprevistos na economia acontecem.

O problema está justamente na parte da população que consegue poupar: classe média-baixa até os mais ricos. Apesar de não serem vulneráveis economicamente, são financeiramente frágeis.

Coronavírus mostra que brasileiro não sabe conceitos básicos de finanças

O Coronavírus mostrou que quase ninguém no Brasil estava preparado para passar por um período com renda zero por desemprego, queda nas vendas ou interrupção dos negócios. Apenas 3 dias de quarentena foram o suficiente para começarem a surgir matérias mostrando empresários e trabalhadores com medo de ficarem sem dinheiro.

Se você sair na rua e perguntar: “Quanto tempo você sobrevive sem ganhar dinheiro?” a resposta será de “Nem 1 mês” para a maior parte da amostra. Isso revela um cenário muito grave: a maior parte da população não compreende ou aplica conceitos financeiros básicos.

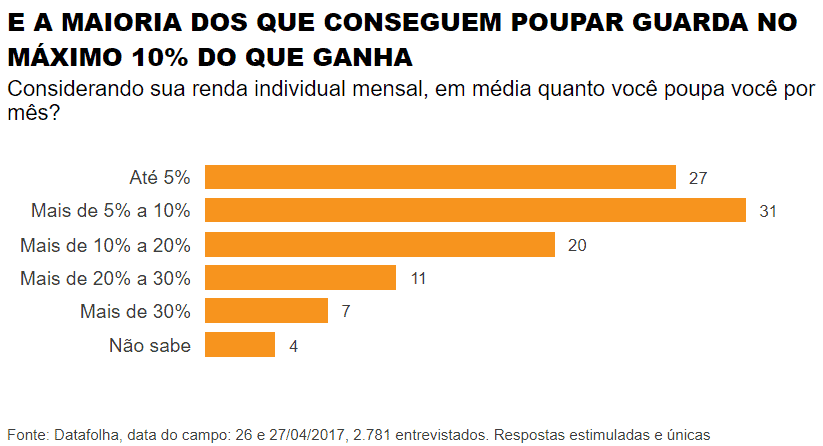

De modo geral, a sociedade brasileira é financeiramente fragilizada, nem as pessoas que estão entre a classe-média e os “novos ricos” escapam. Qualquer imprevisto é capaz de trazer impactos negativos no padrão de vida destes setores. Segundo os dados da Folha de São Paulo, 51% da população que ganha acima de 10 salários mínimos consegue poupar.

Desses 51%, um pouco mais da metade (58%) poupa de 1 a 10% da renda, o que ainda é muito pouco. O cenário piora conforme a renda diminui. Esses dados formam um retrato essencial para entender o motivo de um vírus ser tão impactante para a economia brasileira e principalmente para o padrão de vida da população.

Quais são os conceitos básicos?

O conceito mais básico de todos é: não gastar mais do que recebe. No entanto, essa lógica mudou quando surgiu o crédito. A sociedade ficou mais complexa, conseguiu criar poupança e emprestar esse dinheiro a juros via bancos. Com esse mecanismo, as pessoas podem se alavancar financeiramente e gastar mais do que recebem.

O cartão de crédito, uma ferramenta fantástica, facilitou o acesso ao crédito. No entanto, a população brasileira utiliza o crédito para gastar mais do que ganha, ao invés de usar o cartão para organizar as contas. Abrir um financiamento sem ter dinheiro para cobri-lo é extremamente arriscado, mas esse risco não é tão mensurado no Brasil.

Outro conceito básico: se preparar para a tempestade. O conto da cigarra e da formiga ensina isso ainda nas histórias infantis. A cigarra passa a maior parte da vida comemorando e aproveitando, enquanto a formiga trabalha e poupa. Quando chega o inverno, a formiga está preparada e a cigarra bate à porta pedindo abrigo.

Para o trabalhador, é recomendado guardar de 3 a 6 meses do custo de vida para a reserva de emergência. Para o empresário, a reserva de emergência tem que ser duas vezes maior. O fundo de reserva deve ser construído rapidamente e ter prioridade máxima. 65% dos brasileiros não adotam essa prática porque não poupam nada.

Ter essa reserva de emergência é essencial para passar por períodos difíceis e ter mais estabilidade. Além disso, ela pode complementar o seguro-desemprego para aqueles que são CLT. Para quem é informal, empresário ou terceirizado, ter esse dinheiro é crucial.

Consumismo e imediatismo, o brasileiro poupa pouco

Obviamente, para poupar mais é preciso se abster do consumo e ser mais paciente. O problema é que o povo brasileiro é um dos mais impacientes do mundo: quer que os investimentos tenham retornos rápidos e desejam consumir assim que possível.

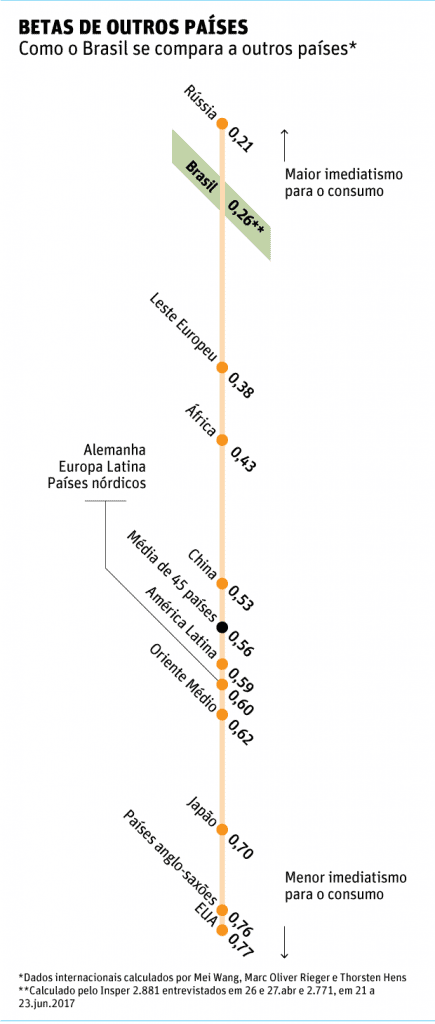

Quando se faz a pergunta: “Você prefere abrir mão de R$ 100 hoje para receber R$ 1.000 daqui a 1 ano ou abrir mão de R$ 100 para receber R$ 3.000 daqui a 5 anos?”, provavelmente a opção mais escolhida será a número 1. Dividindo o número de pessoas que escolhem entre a opção 1 e 2, é possível chegar ao “índice do imediatismo”.

O índice do Brasil é de 0,26, o que diz que nossa paciência é baixa. Queremos tudo de imediato, assim que possível. Isso é muito distante de países como EUA e Japão, que possuem respectivamente índices de 0,77 e 0,70.

“Só se vive uma vez”, “Para quê guardar dinheiro se não vou levar no caixão?”, “Compra e amanhã a gente vê como paga”. Quem nunca escutou estas frases? Elas são um retrato fiel de como pensa uma grande parte da população brasileira: sem planejamento para o longo prazo.

Com isso, não há espaço para planejamento financeiro de construção de reserva e aposentadoria. No entanto, esse não é um problema exclusivamente brasileiro. Muitos países ao redor do mundo também estão enfrentando a mesma situação, mas em escalas diferentes.

Problema não é só do Brasil

O ser humano ao longo de milênios se acostumou a consumir de imediato tudo o que produzia. A poupança e o ato de acumular ainda são novos, apesar de terem começado séculos atrás. Portanto, o imediatismo ainda faz parte da natureza humana, e isso ainda deverá demorar para mudar.

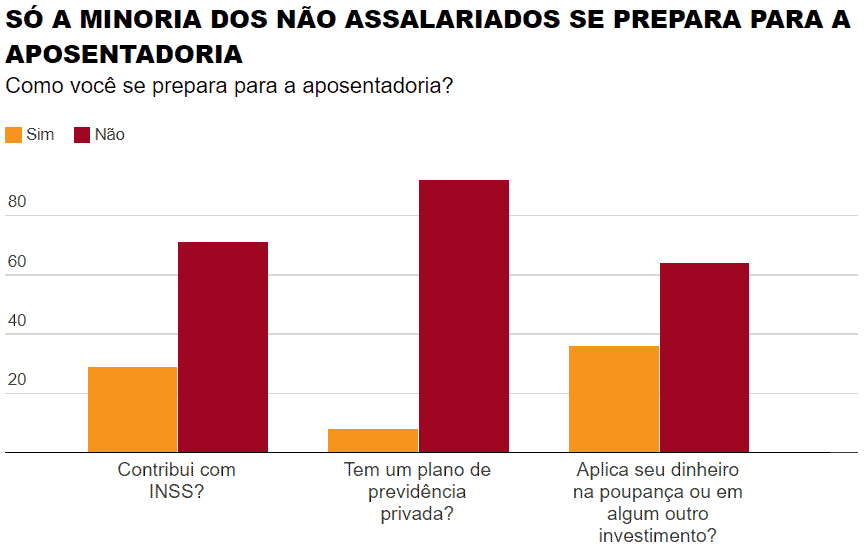

Os governos estão contornando essa natureza obrigando todos os adultos a fazerem uma previdência social, embora se questione a sustentabilidade dos sistemas previdenciários ao redor do mundo. Ainda assim, é o sistema em que a população confia, mais de 50% dos brasileiros acreditam que sua aposentadoria vai depender do INSS.

Por outro lado, uma minoria de 8% conta com uma previdência privada. O que não é um número nem de perto animador.

O Coronavírus mostrou uma brecha muito significativa, agora a questão é saber se as pessoas vão tirar aprendizados da situação e se prepararem melhor para isso, especialmente aquelas que podem poupar e não o fazem. Infelizmente a educação financeira ainda é distante e não será o suficiente para abranger a todos.

O resumo é: o brasileiro poupa pouco. Algumas pessoas irão aprender a ter consciência “na dor”, outras irão continuar seguindo o mesmo caminho.

Quer aprender a se organizar? Veja a nossa trilha de conhecimento sobre finanças e investimentos: