O fato de ser considerado um gênio do mercado financeiro, com tamanho prestígio e confiança, não exclui a possibilidade de erros gigantescos. E é exatamente o que nos conta a história de hoje, que envolve um dos mais famosos hedge fund do mercado na década de 90, o Long-Term Capital Management (LTCM).

Como tudo começou

O Long-Term Capital Management (LTCM), nasceu em 1994, das aspirações de John Meriwether, um dos fundadores do fundo. Meriwether, anteriormente a LTCM, já exercia era considerado uma figura unânime no mercado financeiro, atuando principalmente como chefe do grupo de arbitragem de renda fixa e vice-presidente do Salomon Brothers, considerado um dos melhores bancos de investimentos do mundo.

Além do brilhantismo de Meriwether, o executivo detinha um talento incomum, criar e gerenciar uma rede de pessoas com diversas habilidades extraordinárias e convencê-las a trabalhar com ele.

Dentre essas pessoas de habilidades extraordinárias estavam Gregory Hawkings, PhD em Financial Economics pelo MIT, David Mullins, ex-vice-presidente do Sistema de Reserva Federal dos Estados Unidos, Lawrence Hilibrand, que possui dois diplomas pelo MIT, Eric Rosenfeld, que estudou no MIT e foi professor assistente de Harvard e Victor J. Haghani, que estudou na Escola de Economia de Londres.

Esse grupo extraordinário de pessoas formaram uma equipe, que tinham como objetivo superar a inteligência de quaisquer concorrentes, conseguindo atingir tal proeza. Dentro do Salomon Brothers. Em apenas um ano, a equipe de John Meriwether era a mais poderosa e lucrativa da Salomon Brothers.

Todavia, em 1991, após o secretário adjunto do Tesouro dos Estados Unidos, Mike Basham, descobrir que um dos corretores de John Meriwether na Salomon estava apresentando falsos documentos, na tentativa de comprar mais títulos do tesouro do que o permitido por um comprador durante o período entre dezembro de 1990 e maio de 1991.

Por fim, a Salomon Brothers foi multada em US $190 milhões e John Meriwether foi forçado a renunciar. No entanto, após Meriwether deixar a companhia, não demorou para que a equipe criada pelo mesmo tomasse a mesma iniciativa.

A fórmula Black-Scholes

O modelo Black-Scholes foi introduzido em 1973 batizado “The Pricing of Options and Corporate Liabilities”.

A fórmula de precificação de opções traz a partir do preço de ações, período de contrato, taxa de juros, risco e volatilidade, encontrava investimentos rentáveis com operações de arbitragem.

Com seus modelos matemáticos, o LTCM pretendia ignorara os fatores humanos e apostava em identificar spreads temporários entre as taxas de retorno oferecidas por títulos de diferentes países. Desse modo, no longo prazo, a ideia básica era que estas taxas iriam convergir, o que criava a oportunidade de ganhos.

A criação do Long-Term Capital Management

Em 1994 Meriwether fundou o Long-Term Capital Management, juntamente com Robert Merton, graduado na Universidade de Columbia, com mestrado no California Institute of Technology e doutorado no MIT e Myron Scholes, com MBA e PhD pela Escola de Negócios da Universidade de Chicago.

Ambos parceiros de Meriwether, naquela época já eram reconhecidos como duas mentes brilhantes da área financeira, tanto que, em 1997, ganharam o prêmio Nobel de Economia. A revista The Economist escreveu que eles transformaram a gestão de risco, que antes era um jogo de adivinhação, em ciência.

Desse modo, creio que você já tenha o nível da equipe envolvida no Long-Term Capital Management.

O LTCM começou com pouco mais de US $1 bilhão em ativos iniciais e se concentrou na negociação de títulos. A estratégia de negociação do fundo era realizar negociações de convergência, que envolvem o aproveitamento de oportunidades de arbitragem entre títulos. Para ser possível obter sucesso, foram utilizados algoritmos e fórmulas matemáticas, as equipes do LTCM calcularam a probabilidade de ocorrência de uma convergência.

Veja também: Jim Simons, o matemático que resolveu o mercado financeiro

Meriwether também se utilizava da alavancagem, técnica que consiste em usar o endividamento dos bancos para poder apostar somas muito maiores do que as que se pode pagar, para então poder obter ganhos.

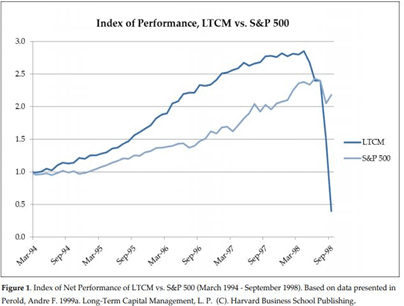

A performance do fundo foi crescente desde o seu início, com ganhos de 20%. Um ano depois, os retornos já atingiam 43%. Em 1996, alcançaram 41%, num ano em que seus lucros totalizaram US$ 2,1 bilhões.

Grandes empresas da época, como McDonald’s, Merrill Lynch, Disney, Xerox, American Express, Nike e Gillette, em 1996, não registraram lucros superiores a US$ 2,1 bilhões, para se entender a magnitude do lucro do Long-Term Capital Management.

O investimento mínimo no LTCM era de US$ 10 milhões, comprometidos no fundo por pelo menos 3 anos. As taxas de administração acima do que era praticado pelo restante da indústria, com 2% dos custos fixos e 25% sobre os retornos do fundo de hedge, muito mais que a média da época, todavia, isso não se mostrou um empecilho.

Além disso, o fundo recebeu capital de grandes instituições, como o Banco de Taiwan, o Fundo de Pensão do Kuwaiti, além do Hong Kong Land & Development Authority. Até mesmo o Banco Central da Itália, que até então não investia por meio de hedge funds, alocou mais de US$ 100 milhões no LTCM.

Como resultado, o fundo obteve retornos positivos que continuaram ininterruptos, de forma que a equipe conseguiu quadruplicar o capital sem registrar um único trimestre de quedas.

A ruína de um gigante

Enquanto o fundo de hedge estava crescendo, alguns economistas questionaram a eficácia do método implementado pelo fundo e como tudo em Wall Street, grandes vitórias são acompanhadas de vidas curtas.

Em 1997, a crise asiática atingiu os mercados financeiros e vários países não conseguiram quitar suas dívidas, ou seja, o mercado entrava em colapso. Para surpresa do mercado financeiro, Meriwether decide ao final de 1997, após ganhos de 25%, retornar US$ 2,7 bilhões do capital aos seus investidores originais.

No entanto, quando a Rússia declara moratória em seus papéis do Tesouro no mesmo ano, tudo desmorona e o LTCM quase evapora. Em um único dia, o LTCM perdeu US $553 milhões, o que representava 15% do capital da empresa.

A história do fundo poderia ter terminado ali, todavia como as grandes instituições e bancos de investimentos estavam presentes no fundo, as mesmas, juntamente com o Federal Reserve Bank injetaram US$ 3,6 bilhões em troca de 90% do controle, com objetivo de dar tempo de venda de suas posições.

Veja também: Archegos: o Family Office que derrubou Wall Street com a venda de US$ 30 bilhões

Como resultado, acabou elevando a alavancagem da LTCM de 18:1 para 28:1, uma vez que parte do capital foi devolvido sem diminuição da posição. Chegou um momento em que a alavancagem estava em torno de 100:1, com US$ 1,25 trilhão em posições abertas, onde era impossível fechar todas as suas posições ao mesmo tempo, sem fazê-lo implodir.

O LTCM levou a ciência financeira ao seu extremo. Em agosto, calcularam que a perda diária poderia chegar a US$ 35 milhões. Entretanto, no dia 21 de agosto, evaporaram US$ 550 milhões. No dia 10 de setembro, mais US$ 530 milhões foram perdidos. No dia seguinte, mais US$ 120 milhões. Nos três primeiros dias da semana seguinte, houve uma sequência de quedas: US$ 55 milhões na segunda-feira, US$ 87 milhões na terça-feira e US$ 122 milhões na quarta-feira. No dia 21 de setembro, desapareceram mais de US$ 553 milhões.

Com muitas instituições importantes que investiram no fundo, o fundo de hedge, corria o risco de colocar quase 75 bancos internacionais em um cenário nada confortável, bem como bancos centrais.

Desse modo, o fundo ficou conhecido como o fenômeno de alavancagem que levou a um dos maiores desaparecimentos de patrimônio que o mundo já viu.

A oferta de Warren Buffett

Com a situação nada confortável da LTCM, Warren Buffett fez uma oferta pelo fundo, junto de uma proposta de injeção de capital. O Oráculo de Omaha deu apenas uma hora para que John Meriwether aceitasse a proposta, mas o tempo se esgotou antes que eles chegassem a um acordo.

Buffett pretendia comprar o LTCM e injetar dinheiro, fazendo com que a estrutura de capital do fundo se adequasse a patamares aceitáveis para a retomada de sua operação, que passaria a ser conduzida por uma divisão do Goldman Sachs.

Além disso, Buffett não conseguia entender o posicionamento dos gestores: “E por que essas pessoas brilhantes arriscaram algo que é tão importante para elas, para ganhar algo que é totalmente não importante? O dinheiro adicionado à fortuna que eles já tinham não teria nenhuma utilidade”.

“Então, você vê que pessoas brilhantes e com extrema experiência estavam operando seu próprio dinheiro. E, naquele dia de setembro, eles estavam quebrados. Para mim, isso é absolutamente fascinante”.

Conclusão

O Long-Term Capital Management era excepcional em várias maneiras, com ênfase no alto grau de intelectualidade dos seus membros, incluindo ganhadores de prêmio Nobel.

No entanto, essas mentes brilhantes, que conseguiam calcular quase tudo, não conseguiram captar os limites de suas próprias inteligências, confiando cegamente em seus modelos. Acreditar na racionalidade do mercado e envolver muito dinheiro nessa “aposta” é sempre um dos meios mais rápidos de quebrar.

Desde a queda do Long-Term Capital Management, o fundo se tornou um caso bastante estudado de como as pessoas mais inteligentes podem ser capazes de tomar decisões ruins, onde em cinco semanas, todo capital injetado foi perdido.

Em suma, como afirmado pelo próprio Buffett, enriquecer é a parte fácil. A parte mais difícil é permanecer rico. Por essa razão esteja sempre muito atento em suas alocações e não ignore esse simples raciocínio, se arriscar para tentar ganhar um pouco mais de performance pode ser fatal.