Olá caro leitor, você já deve ter escutado nas mídias sobre o novo sistema de pagamentos instantâneo (PIX), correto?

Para você que não tem ideia do que estou falando deixe-me fazer uma pequena introdução. O Pix é uma solução de pagamento instantâneo, formulada pelo Banco Central (BC), por meio da realização de transferências e de pagamentos.

Como funciona o PIX?

Assim como o boleto, a TED e o DOC, o PIX é um sistema de pagamento, porém seu grande diferencial encontra-se na liquidação imediata, ou seja, o recebedor terá em poucos segundos os recursos disponíveis em sua conta, em qualquer dia e horário, incluindo finais de semana e feriados.

Essas transferências poderão ser realizadas através de uma conta-corrente, uma conta de poupança ou até mesmo uma conta de pagamento pré-paga.

Não iremos abordar pura e simplesmente o funcionamento do PIX aqui, mas realizar uma reflexão dos possíveis desdobramento e os efeitos provocados no Sistema Financeiro. Se você deseja saber mais sobre as funcionalidades do PIX, sugiro que acompanhe este artigo.

PIX: A nova forma de pagamentos que promete substituir o TED e o DOC

A beleza da competição

A operação dessa nova ferramenta acontecerá no dia 16 de novembro, a partir de então, funcionará 24 horas por dia, reduzindo o tempo de liquidação de pagamentos entre estabelecimentos com conta em bancos e instituições diferentes. Sua principal função é diminuir os custos e aumentar a velocidade das operações.

O Banco Central está atuando fortemente para fomentar a competição e os baixos custos dos serviços bancários no país, prova disso é a parceria com a Agência Nacional de Energia Elétrica (Aneel), que permitirá aos seus clientes a possibilidade de pagar a conta de luz com o Pix. A adoção desta nova modalidade irá facilitar que a distribuidora de energia receberá pela prestação do serviço de forma instantânea.

O Teto é de vidro

Mas nem tudo são flores, segundo a agência de classificação de risco Moody’s, a adoção ao PIX poderá reduzir as receitas dos bancos em até 8%, devido à isenção das taxas de transferência.

Não é de hoje que se fala que os bancos, ao longo do tempo, vão perder espaço e lucratividade por conta da concorrência de outras plataformas, além da significativa melhora do brasileiro no entendimento da educação financeira.

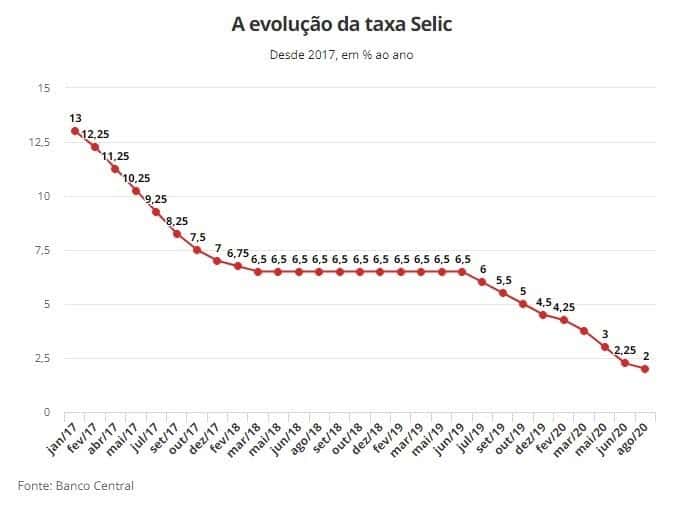

Vale destacar que o novo sistema surge no momento em que taxas de juros no Brasil está no patamar a mais baixo da história. Sem contar a pandemia, que vem pressionando as margens de lucro dos bancos.

A Febraban (Federação dos Bancos) se mantém confiante em relação à notícia, para eles a nova funcionalidade deve ter impacto limitado nas tarifas. Isso porque, 62% das contas já são isentas desse tipo de cobrança por regulação do Banco Central.

Todavia a Moody’s pondera que várias instituições financeiras já desenvolveram tecnologias de pagamento instantâneo, mas cobram taxas de cerca de 1% sobre essas transferências.

Para os bancos, o potencial de redução da circulação do dinheiro em espécie reduzirá os custos com movimentação de numerário e logística com transporte, juntamente com a diminuição da necessidade de saques em espécie nas agências bancárias e caixa eletrônicos, o que, segundo dados levantado pela Federação, irá diminuir os custos em cerca de 10 bilhões de reais por ano. Para além do montante economizado, acreditam na melhoria do rastreamento das transações e maior segurança para o cliente.

Conclusão

Segundo dados do próprio BC, no Brasil, 9 em cada 10 pagamentos no valor de até R$ 10 reais são realizados em dinheiro. O Pix vem para reduzir essa necessidade do uso de dinheiro em espécie, consequentemente diminuindo os altos custos de transporte e logística de cédulas em um país gigantesco como o nosso.

Creio que ainda seja muito cedo para prever o potencial de impacto que o novo sistema vai trazer. Vejo esse movimento de concorrência como algo bastante positivo para o desenvolvimento do mundo de investimentos no Brasil, afinal você é o grande vencedor dessa competição toda, lembre-se que o jogo das instituições é atrair e reter clientes, para isso os bancos vão ter que arcar com as possíveis perdas nas receitas ou irão perder os seus clientes.

Todavia, tenho a impressão de que o mercado subestima a capacidade do banco em se reinventar, por simples medo da concorrência, sendo que, a maior concorrência dos bancos são contra eles mesmos.

É um caso clássico de oferta de demanda, por conta da pandemia há recorde no desemprego, muitas pessoas necessitam de crédito, mas não há muitas opções de onde conseguir dinheiro, são apenas 5 grandes bancos, que concentram grande parte das operações de crédito no país, para manter suas margens repassam todo risco extra ao preço final do crédito.

O dinheiro que o banco empresta aos clientes é o dinheiro que outros clientes têm sobrando em suas contas, ou seja, o lucro das operações de crédito é o resultado da captação do dinheiro que o banco vende em forma de investimentos, no qual paga um determinado nível de juros, e depois emprestam esse dinheiro cobrando juros bem mais altos. Veja o exemplo:

O investidor deixa seu dinheiro rendendo na poupança a uma taxa de 1,4% ao ano. O banco, coleta esse dinheiro e lhe remunera com os 1,4%, ao mesmo tempo, empresta o seu dinheiro para financiar uma empresa com dificuldades financeiras, cobrando, a ela, uma taxa de empréstimo de 20% ao ano.

O spread bancário, nesse caso, é de 18,6%. A diferença entre o que o é pago e o que é cobrado é gritante. O futuro é o que importa e acredite, nele os bancos estão longe de sair perdendo.