Com a taxa básica de juros no menor patamar da história e a constante perda de valor do real, muitos investidores se sentiram motivados a transferirem parte da sua renda para que pudessem investir no exterior, em busca de proteção e maiores rentabilidades.

Nunca não foi tão fácil para o pequeno investidor alocar o seu dinheiro no exterior, em menos de 1 hora é possível abrir uma conta em uma corretora lá fora e transferir seus recursos.

No entanto quando o assunto é declarar os ativos no exterior, grande parte dos investidores não sabem o que fazer, e com a proximidade de entrega da declaração de imposto de renda, ficam ainda mais desesperados. Pensando nisso, esse artigo tem a finalidade de ajudar o investidor a “fugir das garras do leão” em 2021.

Leia também:

Declarando seus ativos no exterior

Todos os investimentos no exterior devem ser informados na sua declaração de IRPF e, caso a soma desses investimentos exceda US$ 100mil, o investidor é obrigado a preencher um documento do Banco Central chamado Declaração de Capitais Brasileiros no Exterior. A multa pelo não envio pode chegar a 5% do valor a ser declarado.

É importante ressaltar que se o país onde está seu investimento esta alocado, possuir acordo com o Brasil, uma vez pago o imposto dos seus ganhos no exterior, não há necessidade de paga-lo aqui novamente. Do contrário, se o país não possui esse acordo, pode ser que você tenha que pagar o Imposto de Renda duas vezes.

Programa de declaração da Receita Federal

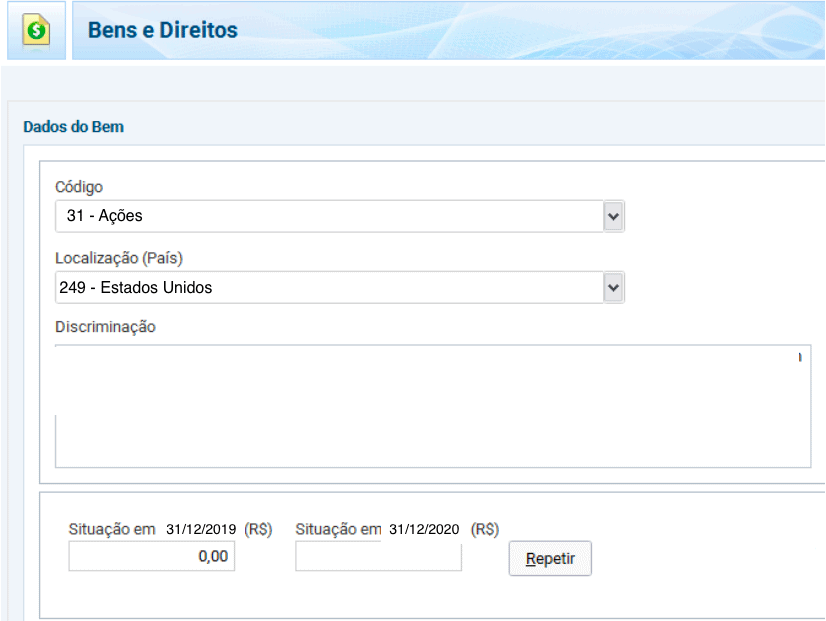

Utilizando o programa de declaração da Receita Federal, deverá ser informado o código “31 – Ações” na ficha “Bens e Direitos”, além do código do país que você comprou a ação em “Localização”, por exemplo: “249 – Estados Unidos”.

No Campo “Discriminação”, informe a quantidade de ações que possui com a composição de seus diferentes tipos (se houver), a data da compra, o nome da corretora e o número do contrato de câmbio da remessa ao exterior para a sua compra. Caso tenha realizado compras em diferentes contratos, informe o número de cada um.

Para finalizar, nos campos “Situação em 31.12.2020” informe o valor do custo de aquisição das ações nas respectivas datas após os ajustes realizados a cada aquisição ou venda de ações.

Caso o título tenha sido adquirido ao longo do ano-calendário de 2020, o campo “Situação em 31.12.2019” deverá ser preenchido com valor igual a R$ 0,00. No caso de título já existente no ano calendário de 2019, o valor a ser declarado nesse campo é o mesmo constante da declaração de 2019.

A prestação das demais informações deve seguir as mesmas regras da declaração de bens localizados no Brasil.

Atualização cambial

Para aplicações financeiras é necessário declará-las pelo valor investido, através do câmbio do dia do investimento. O saldo só pode ser alterado caso ocorram novos aportes ou então resgates. A variação cambial também é tributável na hora do resgate ou da liquidação (parcial ou total), sempre que os recursos investidos no exterior forem auferidos pela pessoa física em reais.

Ou seja, ao declarar uma ação no exterior, não se deve fazer a atualização cambial. Por exemplo: na compra de 15 ações de uma empresa em 31.12.2019, no valor de R$ 150,00, mesmo que a moeda estrangeira tenha dobrado de valor em 2020, no campo “Situação em 31.12.2020” deve ser informado o mesmo valor de 2019, ou seja, os mesmos R$ 150,00. A variação cambial só será declarada quando as ações forem vendidas.

O valor utilizado para apurar o lucro ou prejuízo da variação cambial no momento do resgate deve obedecer a tabela da Receita Federal da cotação mensal do dólar. Qualquer outra moeda deve ser convertida primeiro para dólar e depois em real, utilizando a mesma tabela.

Carnê Leão

O Imposto dividendos, aluguéis e rendimentos de serviços auferidos no exterior, entre outros, pessoa física no exterior devem ser recolhidos pelo programa Carnê Leão da Receita Federal. O Carnê Leão é um programa onde as pessoas físicas que recebem rendimentos acima de R$ 1.998 por mês, sem retenção na fonte, são obrigadas a declarar sua renda.

Para aqueles que possuem investimentos no exterior deve baixar o programa do Carnê Leão da Receita Federal e lançar mensalmente seus rendimentos para registrar e pagar imposto mensalmente, caso necessário.

Ou seja, o imposto deverá ser recolhido até o último dia útil do mês subsequente ao do recebimento do rendimento. Assim, alguém que recebeu dividendos no exterior em janeiro de 2020 deverá realizar o recolhimento do imposto através da sistemática do carnê-leão até o dia 29 de fevereiro de 2020. Caso não o tenha feito, o imposto pode ser recolhido com atraso, com os devidos acréscimos legais (juros e multa de mora).

O lançamento dos investimentos no programa do carnê leão acontece da mesma maneira do que o lançamento das ações brasileiras, no entanto é preciso colocar o país onde o investimento foi realizado.

O cálculo do Carnê Leão é feito através dos valores obtidos a partir de um somatório de todos os rendimentos que estão dentro dos requisitos desse programa de imposto, dentro de um período de um mês, em que esses valores foram recebidos pela pessoa física. O imposto é calculado mediante a aplicação da tabela progressiva mensal, vigente no mês do recebimento do rendimento, sobre o total recebido no mês:

O recolhimento do imposto gerado no carnê–leão deve ser feito até o último dia útil do mês seguinte ao do recebimento da renda. Depois de informar o valor mensal da renda no programa do carnê–leão, basta imprimir o Darf (documento de arrecadação) para pagar o imposto no banco.

Para aqueles que já adotaram este procedimento em suas declarações no ano de 2019, basta importar os dados dos programas Carnê-Leão 2019 e GCAP 2019 para o Programa Gerador da Declaração. As informações provenientes do Carnê-Leão serão lançadas automaticamente na ficha Rendimentos Tributáveis Recebidos de PF/Exterior.

Já as informações provenientes do GCAP serão incluídas automaticamente na ficha de Rendimentos Sujeitos à Tributação Exclusiva/Definitiva.

Depósito em conta-corrente no exterior

Para depósito em conta-corrente no exterior há um código específico, o 62. Os saldos nos campos “Situação em 31/12/2019” e “Situação em 31/12/2020” devem ser informados em reais, segundo o câmbio de compra do Banco Central em cada data.

A variação cambial sobre o valor depositado em contas não remuneradas no exterior não é tributável, mas deve ser incluída na ficha de Rendimentos Isentos e Não Tributáveis, sob o código 26 – Outros.

Por exemplo, US$ 100 mil em 31/12/2019 correspondia a R$ 387.420. Em 31/12/2020, os mesmos US$ 100 mil passaram a valer R$ 403.010. Com isso, houve um ganho de R$ 15.590 durante o ano, que devem ser declarados como rendimentos isentos e não tributáveis.

Dividendos

Os rendimentos gerados pelos investimentos da pessoa física no exterior estão sujeitos à tributação, e o responsável por apurar e recolher o imposto de renda devido é o próprio investidor.

Em alguns países, o imposto é retido na fonte, como nos Estados Unidos. Lá, se você tem ações de empresas, ao receber os dividendos tem um imposto retido na fonte de 30% do ganho. Sendo assim, não é necessário pagar imposto no Brasil devido ao acordo de bitributação. neste caso, no momento de declarar no carnê leão, deverá ser coloco que este imposto já foi pago.

No caso dos rendimentos recebidos na forma de renda, como dividendos, a apuração do IR deve ser feita pelo programa Carnê-Leão do ano em que foi recebido os rendimentos. O imposto segue a tabela progressiva e pode chegar a 27,5%.

Nos casos de recebimento de dividendos em moeda estrangeira, a conversando deverá ser feita primeiramente em dólar, e depois de dólares para reais, utilizando a taxa de câmbio divulgada pelo Banco Central do Brasil, para compra, no último dia útil da primeira quinzena do mês anterior ao recebimento (tais taxas são divulgadas periodicamente pela Receita Federal.

Exemplificando:

Em 4.2.2020, a pessoa física recebeu dividendos de ações da Apple Inc. no valor de USD 1.000,00. No caso de dividendos recebidos de fontes estrangeiras, o imposto devido deve ser calculado utilizando a tabela progressiva mensal, e o programa “Carnê-leão 2020”.

Conforme a tabela de conversão para reais do dólar dos EUA do ano de 2020, a taxa a ser utilizada é de 4,1616. Portanto, o valor do rendimento em reais é de R$ 4.161,60.

O cálculo é feito diretamente pelo declarante, que insere diretamente o valor do rendimento em reais. Sobre este valor é que deve ser aplicada a tabela progressiva mensal. A aplicação da tabela progressiva é feita automaticamente pelo programa Carnê-leão 2020. No caso, o imposto a pagar seria de R$ 300,23 (alíquota de 22,5% – parcela a deduzir)

Segue a ficha preenchida do Carnê-leão 2020:

Juros de aplicações financeiras

Já os rendimentos provenientes de juros de aplicações financeiras e venda de ativos devem ter seu imposto de renda apurado pelo programa Ganhos de Capital (GCAP), também referente ao ano em que foi recebido os rendimentos. Os lucros são tributados conforme a tabela a seguir:

Exemplificando:

No dia 13.5.2020, um título de dívida pagou juros no valor de USD 800,00. Os juros foram creditados na conta-corrente da pessoa física e o valor é passível de saque. Nesse caso, deve-se converter o valor dos juros para reais, utilizando a taxa de “compra” divulgada pelo Banco Central do Brasil para o dia 1.12.2020.

Naquela data, a taxa era de R$ 5,2783. Portanto, o valor do rendimento em reais foi de R$4.222,64. Sobre este valor deve ser aplicada a alíquota de 15%. Portanto, o imposto a pagar no presente caso é de R$ 633,39.

Veja como esses dados seriam refletidos no GCAP2020:

Tributação sobre ganhos de capital – venda de ativos no exterior

A liquidação ou resgate de aplicações financeiras no exterior devem ser tributadas em 15% sobre o lucro. A apuração do lucro deve ser calculada em relação à variação em reais dos investimentos. O investidor tem a obrigação de recolher o imposto até o último dia útil do mês subsequente à operação.

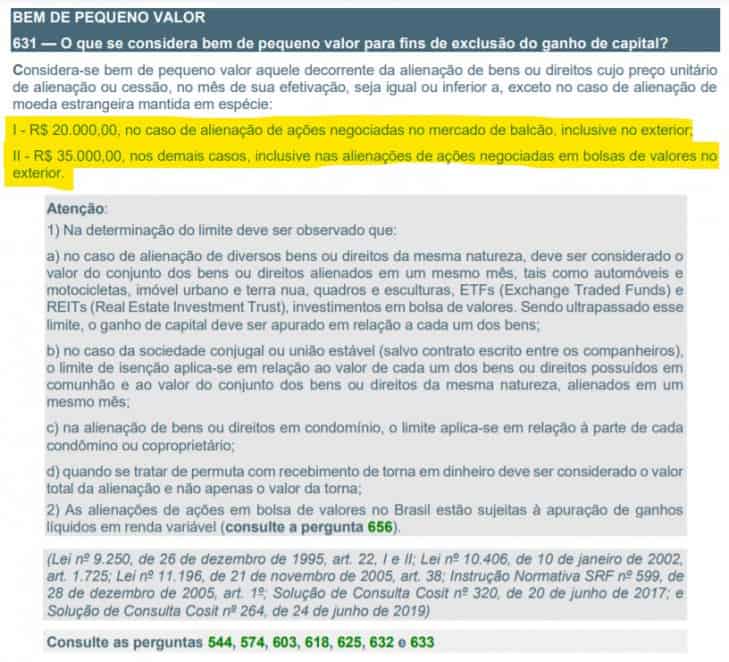

Há um limite de isenção de 20 mil ou 35 mil reais em relação à soma total das vendas de ativos apuradas no período. Então, caso o resgate não seja muito alto ou precise ser feito de uma vez, pode ser melhor segmentar os resgates em lotes, para evitar a tributação no imposto de renda.

O trecho acima sobre a isenção de tributação de investimentos no exterior foi extraído do arquivo de Perguntas e Respostas da Receita Federal do exercício de 2020, ano-calendário de 2019.

O GCAP 2020 aplica as isenções acima automaticamente. Todavia, para que a isenção seja aplicada de forma correta, é necessário que o contribuinte indique se as ações vendidas foram ou não negociadas no mercado de balcão. No caso de ações negociadas no mercado de balcão, o programa perguntará se a transação realizada pelo contribuinte superou R$ 20.000,00. Nos demais casos, o programa perguntará se o valor da alienação ultrapassou R$ 35.000,00.

No caso de resgate de aplicações financeiras realizadas com recursos originariamente em moeda estrangeira, o ganho de capital deve ser calculado em moeda estrangeira, e só depois convertido para reais, para fins da aplicação da alíquota correspondente.

Ou seja, o contribuinte calcula a diferença em dólares dos Estados Unidos da América, entre o valor do resgate e o custo de aquisição da aplicação financeira. Posteriormente, o resultado será convertido em moeda nacional, mediante a utilização da cotação do dólar fixada, para compra, pelo Banco Central do Brasil, para a data do recebimento do ganho.

Exemplificando:

Um investidor adquiriu 100 unidades de ações do Google por USD 10.000,00 em 1.11.2020, onde foram utilizados recursos em moeda estrangeira. Em 1.12.2020, a aplicação foi liquidada por USD 20.000,00. Nesse caso, faz-se primeiro o cálculo do ganho em moeda estrangeira, no qual o investidor obteve um ganho de USD 10.000,00 na operação. Em seguida, converte-se o ganho apurado para reais, utilizando a taxa de câmbio divulgada pelo Banco Central do Brasil para “compra” para o dia do recebimento.

O dia do recebimento na mais é do que o dia da liquidação – 1.12.2020. Naquele dia, a taxa de câmbio era de 5,2783.

Assim, apurou-se um ganho de R$ 52.783,00. Esse valor estará sujeito à tributação de acordo com a tabela de ganho de capital, onde será aplicada a alíquota de 15%. Portanto, o valor do imposto a pagar é de R$ 7.917,45.

Vale destacar que a pessoa física pode indicar, nas fichas do programa, se há custos de corretagem a serem deduzidos. Há também a possibilidade de indicar se houve ou não retenção de imposto de renda no exterior sobre os valores recebidos. Em caso positivo, assumindo que o Brasil tenha acordo de reciprocidade ou acordo para evitar a dupla tributação com o Estado estrangeiro que cobrou o imposto, o contribuinte poderá compensar o imposto pago no exterior, até o limite do imposto brasileiro aplicável.

Quem perde o prazo precisa pagar multa e juros de mora. O DARF com os encargos pode ser emitido pelo programa Sicalc, da Receita, sob os códigos 0190 (Carnê-Leão) ou 4600 (GCAP).

Vejam nas imagens abaixo, como ficariam essas inserções no programa da receita:

Conclusão

Sabemos que no Brasil os investidores possuem pouco conhecimento sobre o mercado financeiro e quando o assunto é declarar o imposto de renda, o conhecimento é ainda mais limitado. Em grande parte, essa realidade é fruto de um país com um sistema tributário complexo, que sofre mudanças constantes, com muitas burocracias envolvidas.

No entanto, não deixe que a sua aversão aos tributos, seja motivo para deixar de lado essa importante parte no universo dos investimentos. Afinal fugir de um leão em campo aberto não é uma opção.