Muito tem se falado sobre o papel da Selic para conter a inflação e com isso, o ciclo de baixa da taxa de juros que chegou ao fim com as recentes altas impostas pelo Banco Central, o que pode tornar os investimentos em renda fixa em um futuro breve, um pouco mais interessantes.

Nesse artigo, comentamos sobre a recente postura dovish do Bacen Brasileiro, apesar do indicativo de aumento na taxa de juros (Selic). Desse modo, com os sucessivos aumentos do comitê de política monetária, um personagem que andava sumido do mercado, deve voltar a ativa, a taxa CDI.

Mas afinal de contas, qual a diferença entre CDI e a taxa de juros, porque historicamente os investimentos atrelados a essa taxa costumam ser mais interessantes do que o dinheiro aplicado na poupança?

Nesse sentido, no artigo de hoje, entenderemos o motivo. Além de explicar os principais conceitos sobre taxa de juros e o provável retorno da taxa CDI como medida interessante de remuneração para o mercado.

Entendendo o Conceito de Juros

Antes de mais nada, para entendermos a taxa DI, precisamos compreender o que é a taxa de juros. Desse modo, o conceito tradicional, nos diz ser o custo do dinheiro no tempo. Por exemplo: suponha que João lhe pediu emprestado R$1.000, então vocês combinaram que ele, João, te pagaria R$1300, contudo 30 dias depois. Ou seja, esses 300R$ são uma remuneração pelo dinheiro que você deixou de ter durante esses 30 dias.

Além disso, é importante considerar que existe a possibilidade de João não lhe pagar. Ou seja, incluído nesses 200R$ também está presente um prêmio de risco, pelo qual chamamos risco de crédito. Assim sendo, essa possibilidade também é chamada de risco de inadimplência, comumente conhecida no mercado como “default”.

De antemão, a taxa de juros se refere ao percentual remunerado, além do capital inicial emprestado. Dessa forma, podemos calcular a taxa de juros nesse caso de forma bastante simples, dividindo-se os 300 por 1000, onde chegaríamos ao resultado de 0,30. Em outras palavras, podemos dizer que os juros desse empréstimo foi de 30% a.p. (ao período).

E essa tal taxa entre Bancos (CDI)?

Com isso em mente, chegamos ao assunto principal do artigo. Ou seja, durante suas operações, os bancos diariamente precisam de dinheiro para não fecharem o caixa negativo, lembrando que estes são proibidos pelo Banco Central a fazerem isso. Desse modo, para evitarem o enquadramento da autoridade monetária, o que eles fazem é pegar empréstimos com outros bancos de prazos curtíssimos, geralmente de um dia.

Nesse sentido, o dinheiro é emprestado via Certificado de Depósito Interfinanceiro. Assim sendo, ao final do dia, é feito um cálculo que diz a média entre todas as taxas negociadas resultando na famosa taxa CDI ou DI.

Em suma, pode-se dizer que o DI nada mais é do que a média das taxas negociadas entre os bancos para empréstimos de um único dia. Desse modo, podemos falar sobre os diversos tipos de investimentos que utilizam essa taxa como referência.

Exemplo disso, são os fundos referenciados em DI, que são fundos que perseguem essa taxa. Ou seja, investem em títulos que estão atrelados a esta taxa negociada entre os bancos.

Diferença entre CDI e Poupança

Após um ciclo baixa nas taxas de juros, que durou cerca de 6 anos com cortes que fizeram a taxa cair de 14% a.a para sua mínima histórica de 2% a.a em 2020. Novamente a poupança voltou a ser um “investimento” interessante, uma vez que a relação custo benefício mudou completamente e o DI como referencial perdeu o charme que tinha pagando muito pouco acima da poupança.

A rentabilidade da poupança é calculada da seguinte forma:

Dessa forma, caso a taxa de juros esteja acima de 8,5% ao ano, a rentabilidade da poupança será 0,5% ao mês + TR do período.

Porém, caso a taxa de juros esteja abaixo de 8,5% ao ano, a rentabilidade da poupança será de 70% da Selic meta + TR do período.

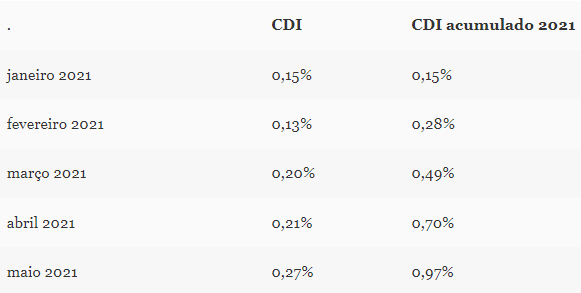

Considerando esses fatores, temos que para o atual período, por exemplo, o rendimento da poupança nos meses de março e abril foram 0,12% e 0,16% respectivamente. Enquanto o rendimento do DI nesse mesmo período foi de 0,20% e 0,21%.

Ou seja, enquanto o acumulado de janeiro a março da poupança ficou em 0,52% no período, o acumulado da taxa CDI ficou em 0,69% no período, uma diferença de apenas 0,17% durante esse período de quatro meses.

Afinal o que é a CETIP e o que tem a ver com o CDI?

Para quem não conhece, a CETIP (Central de Custódia e de Liquidação Financeira de Títulos Privados) é bastante conhecida por ser o “local” onde as instituições financeiras negociam os contratos de empréstimos. No entanto, a CETIP vai muito além disso, sendo o local onde todas as instituições, financeiras e não financeiras, emitem títulos privados de renda fixa para captação de recursos via mercado.

Os títulos privados mais negociados são:

-

CDB (Certificados de Depósito Bancário)

-

Debêntures

-

Commercial Papers – Notas Promissórias

Por fim, a CETIP registra ao todo, negociações envolvendo mais de 50 tipos de ativos diferentes, embora seja negociado majoritariamente titulos privados, alguns títulos públicos também são registrados na plataforma, como as LFT’s (Letras Financeiras do Tesouro) e as TDA’s (Títulos de Dívida Agrária).

Das operações ocorridas com lastro em CDI, durante todo dia, a CETIP registra todas as taxas negociadas e por volta das 18 horas, divulga a taxa DI em percentual ao ano, a taxa divulgada é a média referente ao dia. A taxa DI é também conhecida como taxa overnight ou taxa over, por representar as transações de apenas um único dia.

Conclusão

Usado como referência pro mercado de renda fixa, o CDI sempre foi o desejo de muitos, devido ao histórico de juros altos do país. No entanto, recentemente, essa história mudou, o CDI perdeu um pouco de sua relevância nos últimos anos. O que abriu espaço para investidores buscarem outras categorias de investimentos.

A recente entrada de brasileiros em massa na bolsa, está muito correlacionada com esse fato, para obter melhores retornos, muitos investidores se viram obrigados a correrem um pouco mais de risco.

No entanto, como já abordado aqui, estamos vivenciando um novo ciclo de alta de juros, devido ao forte receio de choque inflacionário, o que pode trazer de volta o protagonismo da Taxa DI ou CDI como é conhecido, o mais tradicional benchmark do mercado nacional de renda fixa.