Na reunião do Copom no dia 17 de março, a taxa Selic foi elevada em 0,75 ponto percentual, passando a vigorar no patamar de 2,75% ao ano. Embora o aumento fosse amplamente aguardado pelo mercado, ele acabou vindo acima das estimativas dos analistas, que esperavam uma elevação de 0,50 ponto percentual.

Além disso, o comitê sinalizou que poderá promover um novo ajuste de mesma magnitude já em sua próxima reunião. Ou seja, o Copom está optando por agir mais rápido e mais presente no controle da inflação, de modo a manter as expectativas ancoradas, evitando um ciclo de altas da Selic superior ao desejado.

Apesar da surpresa, muitos analistas veem a decisão do Copom como coerente, tendo em vista que as expectativas e a própria projeção de inflação do BC para 2021 se encontram, conforme último Relatório Focus de Mercado, acima do centro da meta (3,75%) agora. Além de sinalizar positivamente o mercado em relação ao controle da inflação.

Mas afinal, como o aumento da Selic influencia os Fundos Imobiliários (FIIs)? Descobriremos a seguir.

O que esperar dos Fundos Imobiliários (FIIs)?

O setor de fundos imobiliários possui, em grande parte, fundos atrelados a indexadores inflacionários, tais como o IGP-M e o IPCA. Desse modo, com o aumento da taxa Selic em 0,75 ponto percentual, há uma minimização relevante do risco de perda de atratividade dos FIIs.

Nos últimos meses, FIIs com maior exposição aos índices de inflação foram beneficiados devido à aceleração da inflação. Dessa forma, mesmo com a recente alta dos juros, os economistas esperam uma inflação relativamente elevada para o ano, o que deve continuar alimentando a robusta distribuição de dividendos dos fundos de recebíveis.

Importante destacar que a alta da Selic não possui influência direta sobre o “valor justo” atribuído aos Fundos Imobiliários, visto que são utilizadas taxas de longo prazo para realizar essas estimativas.

Como essas taxas já estão precificando, há algum tempo, diversos aumentos na taxa básica de juros, muito da retomada do ciclo de alta do juro já está nos preços. Ainda assim, a elevação da Selic em uma velocidade acima do esperado, somada ao agravamento da pandemia no país pode aumentar a volatilidade no mercado de FIIs no curto prazo.

Veja também: As consequências da alta dos juros no mundo

Observando o segmento na totalidade, podemos observar um “dividend yield” de aproximadamente 5% no início da pandemia. Atualmente, esse percentual encontra-se maior, com algo em torno de 8%, beneficiado, principalmente afetado pela alta dos índices de inflação.

Como os títulos são de longo prazo e a curva de juros futuros está perto de 8%, essas carteiras já estão com os preços considerados justos.

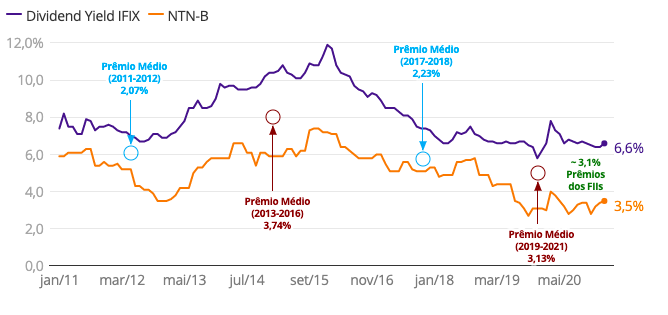

Ao pegarmos o dividend yield dos IFIX, índice que acompanha o desempenho dos Fundos Imobiliários na bolsa, que está perto de 8,0%, e compararmos com o Tesouro IPCA+ do Tesouro Direto de 2030, é possível observar que a classe de ativos continua competitiva.

De acordo com o gráfico acima, o mercado de FIIs oferece um prêmio de 3,13%, ou seja, o prêmio de risco permanece saudável.

Número de investidores nos Fundos Imobiliários

O número de investidores pessoa física em fundos imobiliários vem subindo mensalmente e atingiu o patamar de mais de 1,2 milhão de pessoas físicas em fevereiro de 2021. Esse movimento pode ser atribuído pela busca dos investidores por maiores retornos.

No entanto, o aumento da Selic pode gerar impactos no mercado de fundos imobiliários, tendo em vista que o aumento pode influenciar a decisão dos investidores.

Isso porque, em dezembro de 2018, o segmento tinha 208 mil investidores, enquanto no último boletim mensal divulgado pela B3, em fevereiro de 2021, o número avançou e atingiu a marca de 1,2 milhão, um aumento de 504,81% em 3 anos.

Grande parte desses investidores só vivenciaram um cenário de queda da Selic, ou seja, nunca tiveram um movimento oposto com relação à taxa de juros. Dessa forma, pode ser que exista uma deturpação nos preços, pois o simples fato da Selic voltar a subir, pode gerar no mercado um movimento de saída.

Já podemos observar esse efeito de desvalorizações em muitos Fundos Imobiliários ao longo das últimas semanas, especialmente nos Fundos de Tijolo.

Tradicionais fundos da indústria já acumulam quedas próximas a 10% desde o início de fevereiro, como o caso do KNRI11 e do BRCR11, por exemplo.

CDB vs Fundos Imobiliários

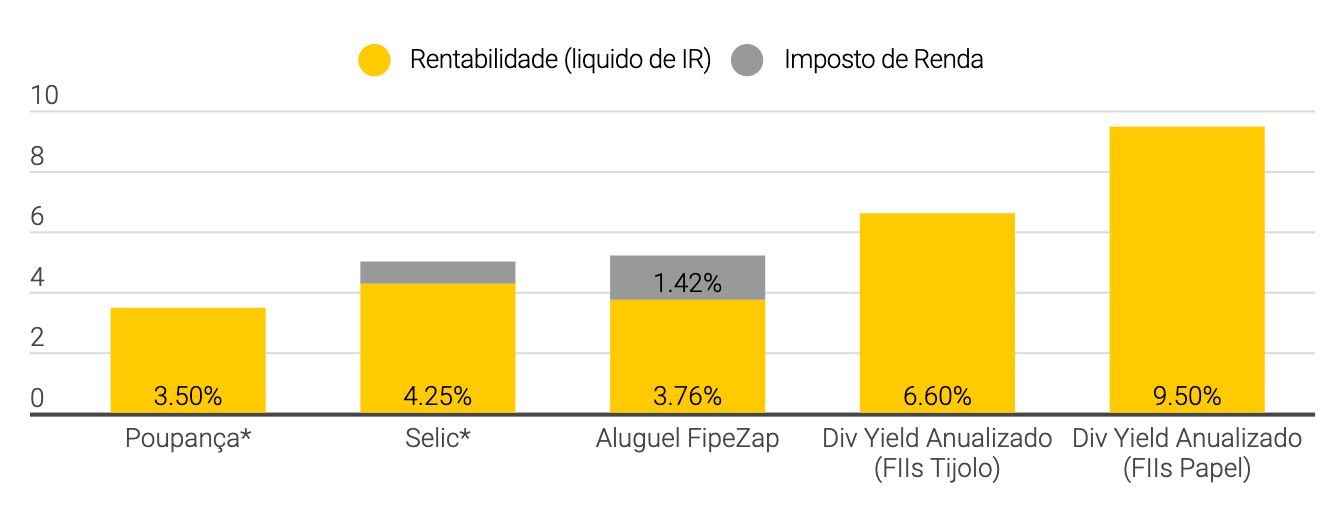

Mesmo que esse movimento aconteça, no cenário atual, não consigo ver os investidores saindo de FIIs e indo para a renda fixa, por acreditarem ser uma melhor opção de investimento, com a Selic em 2,75%.

Para ilustrar melhor meu argumento, ao pegarmos um CDB com remuneração de 6% ao ano, onde o capital alocado ficará durante 2 anos. Ao descontarmos o imposto de renda, de 15%, há um retorno de 5,1% líquido, mas ainda temos que deduzir a inflação, que hoje está em torno de 4,19%.

Ou seja, o rendimento será de 0,91% ao ano. Neste cenário, os fundos imobiliários continuam muito atrativos, tendo em vista que há um retorno real, ou seja, acima da inflação de aproximadamente 6% ao ano.

Nessa disputa os FIIs saem como campeão, reunindo previsibilidade de renda, com a distribuição de rendimento e a menor oscilação.

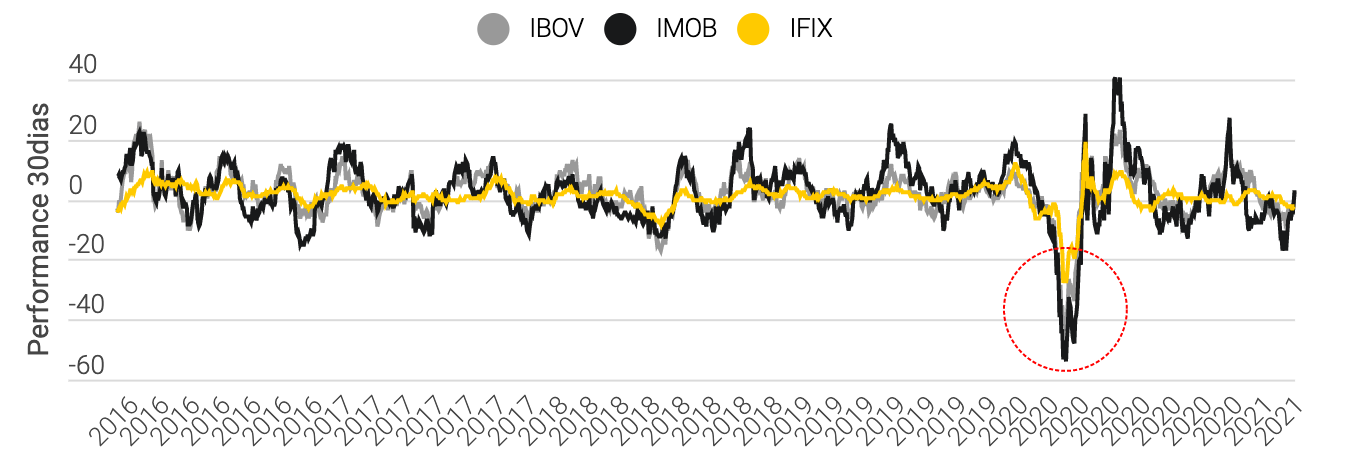

Menor volatilidade dos Fundos Imobiliários

Em um país onde a cada minuto uma notícia pode derrubar a bolsa, em detrimento da acentuação dos riscos fiscais e políticos, os investidores buscam refúgios para a alta volatilidade do Ibovespa, dessa forma, os FIIS possuem a menor volatilidade.

Essa aproximação dos investidores pessoa física aos FIIs também pode ser explicada por fatores culturais. O brasileiro tem a tradição de ter os imóveis como fonte de investimento e os fundos imobiliários oferecem isso de forma mais fácil e acessível.

Qual a sua escolha: Fundos Imobiliários de Tijolo ou papel?

O segmento de fundos imobiliários que mais foi beneficiado nos últimos 6 meses foi o de papel, ou seja, os fundos de recebíveis imobiliários, também conhecidos pela sigla CRIs. Por outro lado, os setores de shopping, hotéis e lajes corporativas foram os mais prejudicados, em razão das medidas de isolamento social e do fechamento do comércio não essencial, além do atraso no início da vacinação.

Os fundos de recebíveis mais expostos ao IGP-M, por exemplo, saíram da média de distribuição de dividendos anual de 8% para 10,9% em janeiro deste ano.

O começo do ciclo de alta da Selic pode ser um ponto positivo para o setor. Os FIIs de papéis tendem a se dá melhor porque agora é hora da inflação e dos juros andarem. Eles já fecharam o ano passado com bastante apelo ao investidor e, com o viés de alta sinalizado pelo BC, vão continuar tendo essa procura.

Veja também: DARF: Conceito, emissão e pagamento

Na outra ponta, os fundos de tijolo podem ser impactados negativamente com o aumento da Selic. Shoppings e lajes corporativas, que já estavam depreciados e apostando numa retomada em 2021. Mas, com a piora da pandemia, essa recuperação deve ficar para o próximo ano e, assim, esses segmentos vão ficar com uma renda mais amassada, já que têm chances de não ter o contrato ajustado.

Além disso, o segmento de lajes corporativas no cenário atual é um negócio que tem um capital mais intensivo e um ciclo construtivo maior, de 2 a 3 anos, além de demandar muito crédito para as operações. Com o aumento da Selic, esses empreendimentos podem pausar um pouco porque precisam de recursos para tirar o projeto do papel, fator que pode limitar o crescimento do setor na totalidade.

Longo prazo não significa para sempre

Assim como ocorre ao comprarmos um apartamento ou uma casa para usufruirmos do seu aluguel, é comum investirmos em FIIs com foco no longo prazo.

No entanto, muitos investidores possuem a falsa visão de que, por nos pautarmos em um horizonte de longo prazo, não podemos nos desfazer de um investimento.

Ainda que não exista um momento exato para vender determinado fundo, como num simples toque de despertador, há momentos em que devemos encarar, sim, essa dura decisão.

Para isso, é preciso avaliar de tempos em tempos se os motivos que nos levaram a investir naquele FII permanecem intactos ou se algo estrutural mudou no meio do caminho, tornando o investimento menos atrativo.

Vejo três principais circunstâncias que justificariam a venda de determinado fundo pelo investidor:

-

caso os seus fundamentos tenham se deteriorado;

-

quando a confiança no time de gestão é abalada;

-

caso haja outra opção de investimento com perspectivas mais interessantes no momento.

Identificar e se antecipar a esses eventos antes mesmo do mercado percebê-los não costuma ser uma tarefa simples. Daí vem a importância de acompanhar de perto os relatórios dos fundos, seus fatos relevantes, entrevistas dos gestores, além das perspectivas para o mercado imobiliário como um todo.

Ao avaliar criticamente esse conjunto de informações, você poderá tomar melhores decisões, deixando os ruídos de curto prazo, as opiniões descompromissadas dos fóruns e os fatores emocionais de lado.

Ainda assim, será preciso desapegar do passado e ter disposição para realizar lucros e até mesmo prejuízos, se necessário, para partir para uma nova oportunidade. Afinal, o que importa é o que pode acontecer daqui para frente. Esse tipo de postura é determinante para distinguir um investimento de longo prazo daquele que, na verdade, está mais para “a perder de vista”.

Chegou a hora de vender os Fundos Imobiliários?

Creio que essa pergunta seja muito individual, tendo em vista que cada investidor possui um perfil, além de realidades diferentes. Além disso, é necessário avaliar os fundos caso a caso, nas condições citadas acima.

Dito isso, o que se pode observar é a venda de diversos fundos com fundamentos sólidos, muito pelas expectativas de elevação da Selic.

Sabemos a importância de acompanhar a Selic, devido à dinâmica que a taxa pode alterar na dinâmica do dividend yields dos fundos. No entanto, a precificação do “valor justo” dos FIIs depende muito mais das taxas dos juros longos, como a do Tesouro IPCA+ de longo prazo, por exemplo. Essa taxa, sim, deve ser acompanhada de perto pelo investidor.

Conclusão

Apesar da alta prevista para a Selic ser importante para se ter no radar, atualmente não há motivos para afirmar que o mercado de FIIs deixou de ser atrativo, tendo em vista as boas perspectivas para o setor.

Muito pelo contrário, existem fundos de qualidade pagando rendimentos de 8 a 9%. Além disso, caso os fundamentos para o setor se mantenham, as quedas recentes podem, inclusive, proporcionar outras boas oportunidades ao investidor paciente e que realiza aportes recorrentes.

É muito importante que o investidor de longo prazo tenha, sim, uma gestão dinâmica da sua carteira de FIIs. Afinal, existem situações em que há a necessidade de reciclar os seus investimentos para que eles continuem apresentando uma rentabilidade adequada.

Mas esse acompanhamento não deve funcionar como um gatilho que obrigue os investidores a irem em outras direções.

Lembre-se de que se os fundamentos não mudam, seu portfólio deve permanecer inalterado.