Já parou para pensar que, mesmo em um contexto de pandemia, onde a margem de lucro das empresas estão baixíssimas e a economia brasileira vai de mal a pior, não é incomum observarmos resultados positivos pontuais em meio a uma série de números em vermelho.

Praticamente esta conta não fecha, concorda?! Mas afinal, como isso acontece?

O motivo está na chamada receita não recorrente.

Receita não recorrente

As receitas não recorrentes nada mais são do que receitas que contribuem para o fluxo de caixa apenas em momentos específicos. Ou seja, seus valores não possuem uma relação direta com os lucros das operações da empresa, e por este motivo, tendem a não se repetir no futuro.

Em outras palavras, a receita não recorrente correspondem a todo o dinheiro que entra na empresa, que não é fruto de suas operações. De modo que estão ligadas apenas aos fatores isolados, não alterando o fator estrutural da companhia.

Desse modo, não reconhecer este tipo de receita pode fazer com que o investidor tome decisões incorretas no momento de sua alocação.

É claro que estudar o passado de uma empresa não é garantia de lucro futuro, porém ao compreender como são gerados as receitas não recorrentes, o investidor terá a oportunidade de avaliar corretamente a qualidade da companhia, precificar o ativo adequadamente e optar ou não pela inclusão da empresa em sua estratégia de investimento.

Não recorrentes regular, existe?

Apesar de estranho, não é uma particularidade observamos pelo mercado algumas receitas não recorrentes que costumam, na realidade, ser bem recorrentes, aparecendo por diversas vezes nos resultados das empresas.

Na maioria das vezes, as empresas classificam como “itens extraordinários”, “ajustado” e até o próprio “não recorrente”. Além disso, possuem o costume de “limpar” seu Ebitda (Os lucros antes de juros, impostos, depreciação e amortização) e seu lucro dos não recorrentes.

Os mais comuns de receitas não recorrentes são:

- Venda de ativos;

- Créditos fiscais;

- Impairment (depreciação);

- Provisões.

Como o próprio nome já diz, o evento não recorrente é algo que não veremos sempre. No entanto, a definição pode ser mais simples do que de fato acontece na realidade, tendo em vista que alguns não recorrentes costumam ser bem recorrentes, aparecendo constantemente nos resultados das empresas.

Veja também: Como ganhar dinheiro na bolsa de valores com ações?

O desafio é que nem sempre está muito claro para as empresas ou para os analistas o que é um evento não recorrente.

Mas precisamos ficar atentos, nem sempre concordamos que os eventos sejam não recorrentes ou que os seus impactos deveriam ser retirados dos resultados.

Geralmente, os não recorrentes são compra/venda de ativos, por exemplo, imóveis/campos/concessões, recebimento ou pagamento de créditos tributários, como o PIS/Cofins, indenizações, reparo de instalações que não foram planejadas, manutenções corretivas.

Na maioria das vezes, as empresas os classificam como “itens extraordinários”, “ajustado” e até o próprio “não recorrente”.

Em particular, não concordo que tais eventos sejam classificados como não recorrentes ou que os seus impactos deveriam ser retirados dos resultados.

Em busca de resultados

Digo isso, pois, a confiança que se adquire por um ativo é expressa diretamente por seus resultados e possibilidade de crescimento, tendo em vista a análise da viabilidade de resultados.

Afinal, investir em negócios consistentes e com crescimento comprovado tendem a gerar lucros para o investidor. Na medida que mais vendas gera mais receitas, assim como a redução de custos e despesas, gera crescimento no Ebitda e nos lucros.

Note que uma empresa que entrega resultados durante 3 meses, não faz significa ser uma empresa com crescimento consistente, assim como resolver os problemas por apenas um ano não trará um crescimento no longo prazo. É necessário ter consistência.

Para isso, é necessário que o investidor esteja atento aos balanços e os principais indicadores que demonstrem preços interessantes, tais como múltiplos de lucro ou Ebitda reduzidos.

Mas não é somente a análise dos múltiplos que não irá conseguir separar algo recorrente do que aquilo que não é recorrente.

É possível encontrar empresas negociando a múltiplos bem baixos e observar que seus lucros cresceram pelo recebimento de um crédito fiscal, pela venda de um ativo grande ou por um crédito que só aconteceu uma vez e não irá acontecer mais.

Trocando gato por lebre

É importante destacar que eventos não recorrentes aumentam os lucros da empresa, reduzindo seu múltiplo P/L.

Para os investidores mais desatentos, a sensação é ter comprado empresas “baratas”, com múltiplo P/L ou EV/Ebitda baixo, mas que se tornaram caras, após os não recorrentes saírem dos resultados.

Mas não se engane, pois este não é o único modo de ser enganado, o mesmo vale para múltiplos altos. É possível encontrar diversas empresas que recentemente tiveram gastos extraordinários e reduziram seus lucros, deixando-o seu P/L maior. Um exemplo claro de um efeito não recorrente é a pandemia.

Durante o lockdown do ano de 2020 e do distanciamento social de 2021, diversas empresas tiveram seus resultados bastante impactados pelo fechamento das lojas e do comércio.

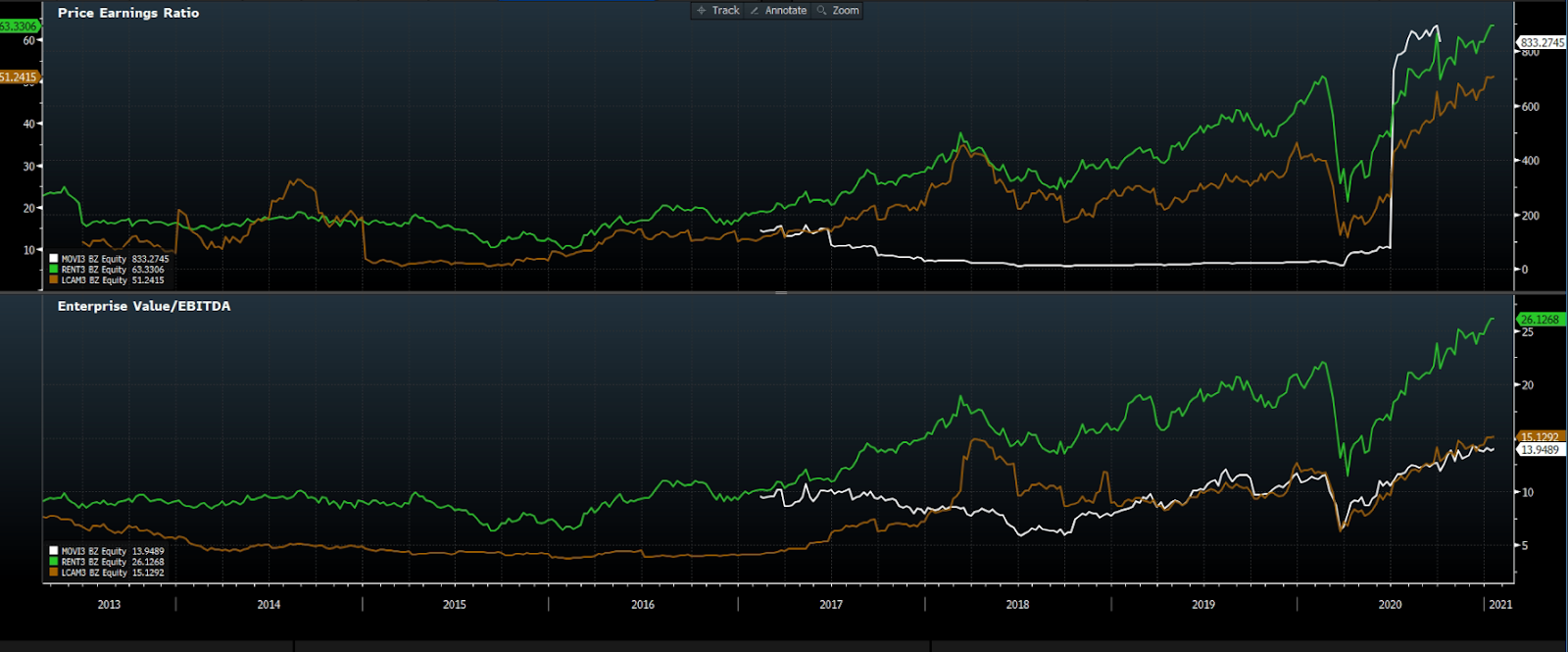

As locadoras, por exemplo, foram impactadas pelo fechamento de suas lojas de rua e aeroportos, como resultado, tiveram Ebitda e lucro menores, consequentemente EV/Ebitda e P/L maiores.

É necessário que olhemos melhor para ambos os gráficos no intuito de entender se os dados apresentados refletem efetivamente na geração de valor do negócio ou se é apenas um de evento passageiro.

Não recorrente nas empresas

Os eventos não recorrentes pode impulsionar os resultados ou piorá-los. Na dúvida ou na falta de regras para que você consiga avaliar um gráfico, lembre-se da pergunta principal, que cabe para qualquer empresa: O que elas fazem? Como ganham dinheiro?

Essas perguntas são essenciais para se realizar uma análise de resultados concretos ou até mesmo para descobrir se alguns números podem estar inflando o negócio “por baixo dos panos”.

Além disso, é importante ressaltar que não há uma regra clara para especificidade de um não recorrente, tudo dependerá das especificidades do negócio. Para ilustrar, peguemos o exemplo de uma provisão de inadimplência, que pode ser não recorrente para uma locadora, no qual o seu ramo de negócio é alugar carros, no entanto, pode ser recorrente para um banco, onde a especificidade do seu negócio é realizar o empréstimo de dinheiro.

É preciso estar atento

Quando digo que um alerta vermelho deve ser emitido, no momento da análise de resultados que tenham um não recorrente, eu falo sério.

Para que você tenha uma noção, em 2019, o famoso brMalls (BRML3) mudou toda sua trajetória e vendeu 7 shoppings que não faziam mais parte dos novos rumos da companhia.

Como resultado das vendas de shoppings, o Ebitda e o lucro de brMalls cresceu fortemente.

Como podemos observar no gráfico, é notório o crescimento do Ebitda de BRML3 e sua queda após os 12 meses.

Através desse crescimento acumulado ao longo de 12 meses, BRML chegou a negociar a 6x Ebitda histórico, ou seja, Ebitda mais elevado por não recorrentes.

Impairment

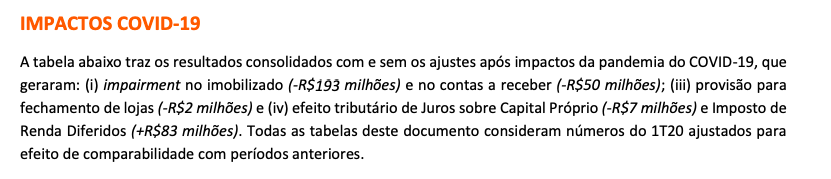

Determinados eventos como impairment, ou seja, redução no valor dos ativos e as provisões, são divulgados separadamente nos resultados, todavia não são considerados eventos não recorrentes pela maioria das organizações.

Na prática, o impairment significa que empresas deverão periodicamente avaliar os ativos que geram resultados antes de contabilizá-los no Balanço Patrimonial.

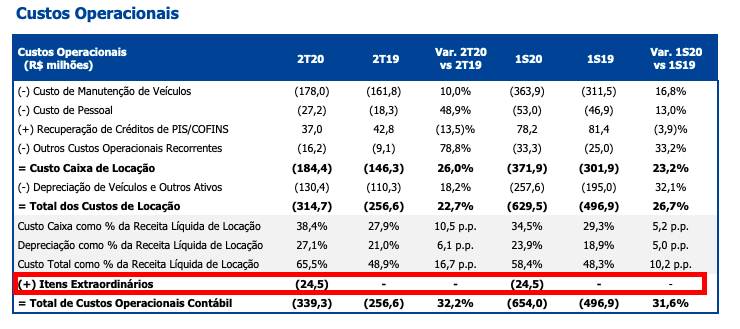

Vejamos um exemplo de Locamerica LCAM3 e Movida Participações SA (MOVI3), no qual houve depreciação do valor de seus veículos em momentos diferentes.

LCAM optou por manter o impairment em seus resultados com as ressalvas de “itens extraordinários”.

MOVI fez uma provisão adicional em casos de aumento da inadimplência no 1T20 e atribuiu à depreciação dos ativos + provisão como eventos não recorrentes.

Você saberia me dizer exatamente o que pode ser alterado interpretação de ambos os resultados demonstrados? A resposta é nada.

Em ambos os casos, as provisões / o impairment podem ser revertidos novamente nos lucros, caso os cenários melhorem, reforça ainda mais a especificidade do negócio.

É de grande importância saber identificar o que não faz parte da atividade principal da empresa, de modo a não atribuir múltiplos baixos a um crescimento instável.

Lembre-se que cada setor possui sua especificidade e cada empresa trata de uma forma seus eventos não recorrentes. Desse modo não podemos definir regras, mas podemos estar atentos para possíveis má precificação, o que para um investidor só significa uma única coisa, lucro.

Créditos Fiscais como não recorrentes

Creio que um dos melhores exemplos para este caso seja Via Varejo (VVAR3).

Conforme exposto no resultado de 3T20 vs 3T19, dos R$590 milhões de lucro líquido, R$490 milhões foram de diversos eventos não recorrentes, tais como custo das mercadorias vendidas, crédito PIS/Cofins e provisões.

Veja também: O turnaround da Via Varejo e seu futuro

Benefícios Fiscais podem ser consideradas não recorrentes?

De maneira geral, os incentivos fiscais são sempre positivos e, além disso, não podemos considerá-los como não recorrente. O motivo é simples, conforme mencionamos no início deste artigo, os não recorrente tendem a não se repetir no futuro.

Imagine uma grande fábrica de automóveis que foi construída em determinados locais para aproveitar os benefícios da região há décadas, tais eventos não podem ser considerados não recorrentes porque são recorrentes e provavelmente continuarão por anos.

Conclusão

O mercado é um eterno looping de erros e aprendizados, espero que a partir desta leitura o efeito não recorrente não seja mais um problema de análise, não hora de avaliar o resultado dos seus ativos preferidos.

Sabendo disso, deixe o ânimo exagerado do mercado financeiro de lalo e invista com consciência, sabendo exatamente identificar uma empresa com um único resultado em comparação com aquele que apresenta um plano de expansão crescente e gradual resultado financeiro.