As ações de Itaúsa (ITSA4) se tornaram uma das holdings mais queridas entre os investidores. Isso porque as ações se tem perspectiva de geração de valor consistente e de longo prazo, com baixo risco de execução e historicamente grande distribuição de dividendos.

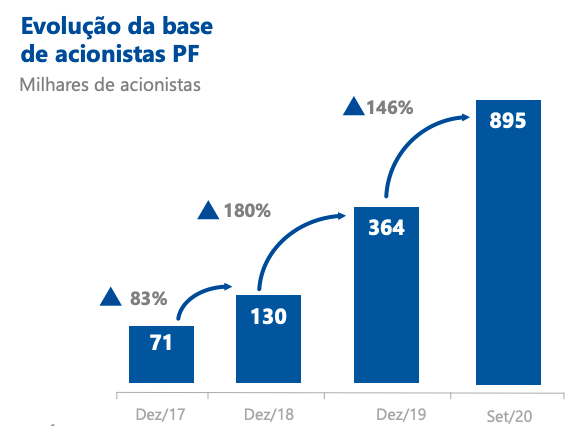

Como podemos observar no gráfico abaixo, essas características aumentaram ainda mais a base de acionistas no ativo, fazendo com que Itaúsa esteja entre os 10 maiores ativos do IBOV.

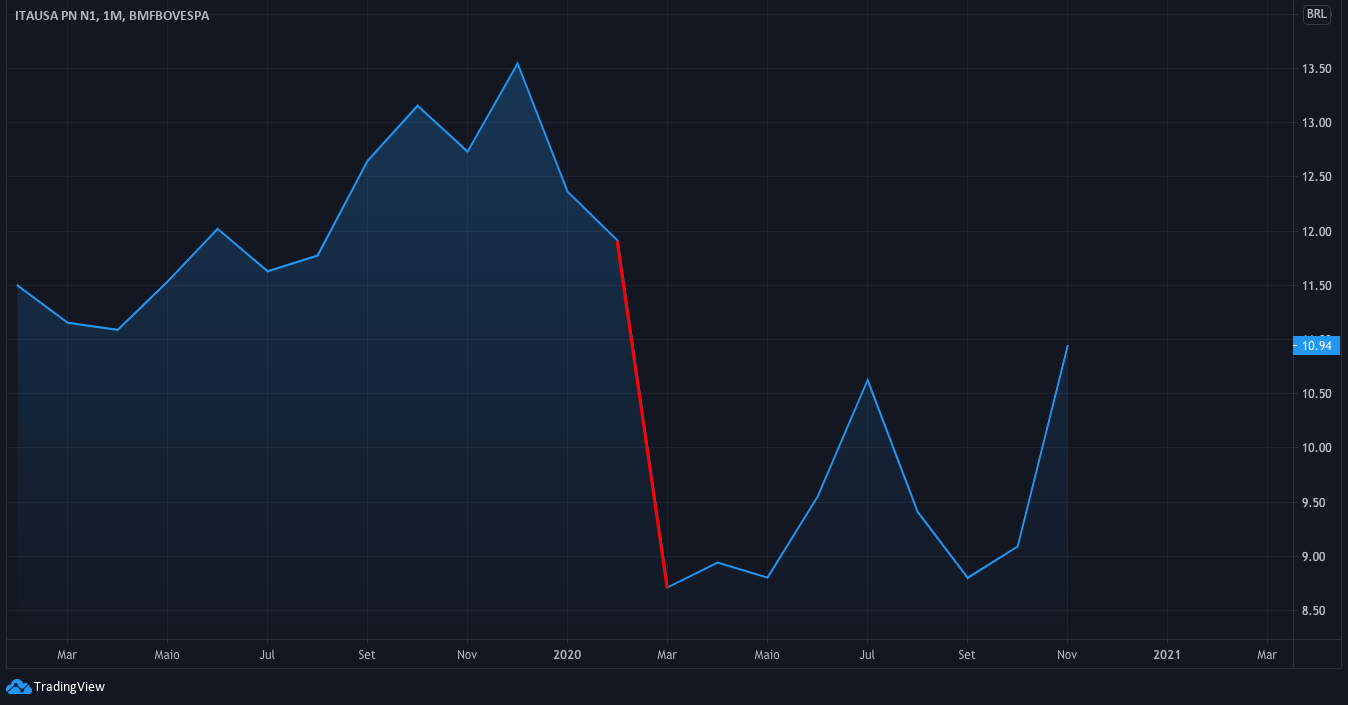

Contudo as as ações preferenciais da Itaúsa (ITSA4) caíram drasticamente de janeiro a março de 2020, de R$ 14,35 para R$ 7,53.

O movimento é associado ao aumento da concorrência pelas fintechs e ao risco de aumento das taxas de inadimplência sobre a carteiras de crédito de Itaú por conta da pandemia.

Esse impacto nas ações de ITSA4 se dá pela alta exposição da Itaúsa ao banco. Recentemente, com a possibilidade uma vacina e sinais de melhora na economia mundial, vemos as cotações do ativo voltarem a subir. Mas afinal, o que o investidor se pergunta é se ainda vale a pena comprar Itaúsa (ITSA4), responderemos essa dúvida neste artigo.

Leia também:

- O que são ações Micro Caps, Small Caps, Mid Caps e Blue Chips?

- XP e Itaú – Será o fim do casamento?

- Dividend Yield: quando o tempo sorri para você e te paga dividendos

Um pouco de sua história

A história de Itaúsa teve início com o primeiro banco de investimentos no Brasil. Inicialmente com o nome Banco Federal Itaú de Investimentos S.A., criado em 06/05/1966, após a atividade ser institucionalizada pelo Banco Central.

Assim, o Banco Federal Itaú de Investimentos S.A surgiu como uma S/A (Sociedade Anônima) de capital aberto, com foco principal em realizar operações de participação ou financiamento a médio e longo prazo.

Em 1970, a empresa teve sua razão social alterada para Banco Itaú de Investimentos S.A. e logo depois, em 1973, passou a ser denominado como Banco Itaú Português de Investimento S.A.

O banco expandiu a sua atuação majoritariamente na área de bancos de investimento, acumulando uma enorme carteira de ações e se tornando acionista significativo de várias instituições financeiras do Itaú.

Já em dezembro de 1974, foi aprovada a alteração da razão social da empresa e a companhia passou a se chamar Investimentos Itaú S.A. Além da razão social, também houve alteração de seu objeto social, que passou a ser o de apoiar empresas privadas nacionais de cujo capital detinha participação.

Mais tarde, em 1991, a denominação foi novamente modificada e a holding passou a se chamar Itaúsa – Investimentos Itaú S.A., que se mantém até os dias de hoje.

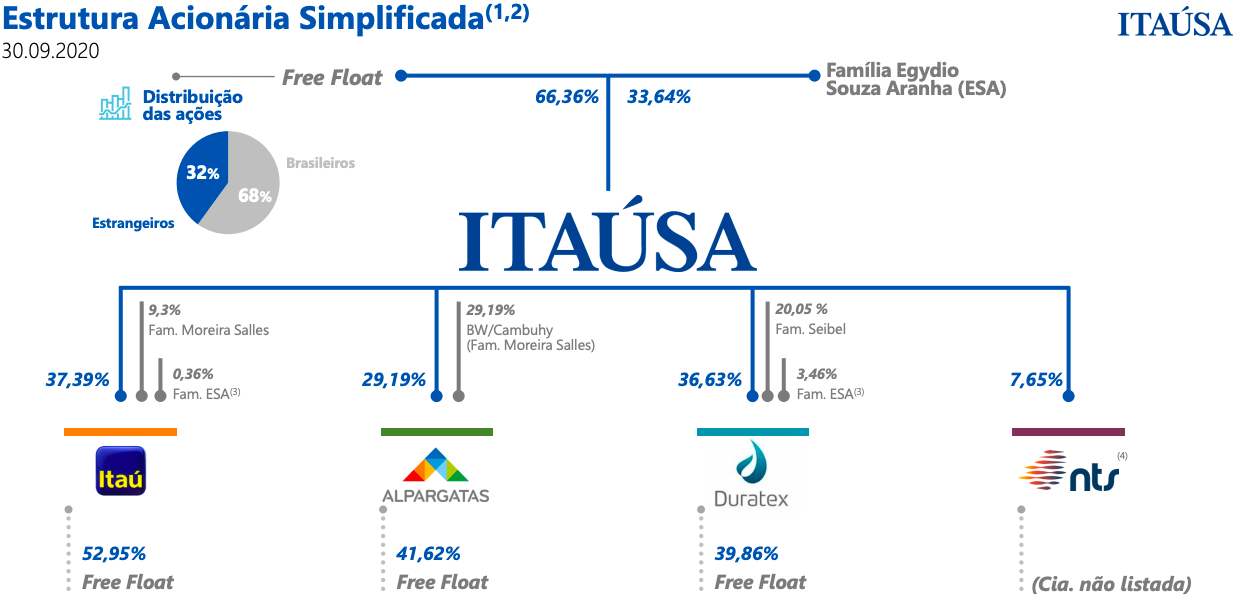

Hoje a Itaúsa, com mais de 45 anos de trajetória, possui participações em outras empresas, que detém o controle do Itaú Unibanco, por meio da IUPAR (Veículo de Investimento), e o compartilha com a família Moreira Salles.

A companhia concentra todas as decisões financeiras e estratégicas, de modo que suas controladas tenham as melhores condições de se expandir de maneira sustentável e rentável, com foco principal em entregar valor aos acionistas por meio da ética nos negócios, valorização do capital humano e a meritocracia.

Empresas do Conglomerado

Hoje, a Itaúsa – Investimentos Itaú S.A. é uma holding que investe em empresas atuantes em diversas áreas como os setores financeiro, indústrias de painéis de madeira, louças e metais sanitários, revestimento cerâmico, vestuário, calçados e gasodutos.

A Itaúsa detém também participação em outras empresas como Alpargatas, NTS e Duratex, mas juntas elas representam menos de 10% das participações da holding, de modo que não interferem de modo significante nos resultados da Itaúsa. O Itaú é a posição de maior relevância dentre os ativos da Itaúsa, com uma participação de mais de 90% de seu portfólio.

Dividendos

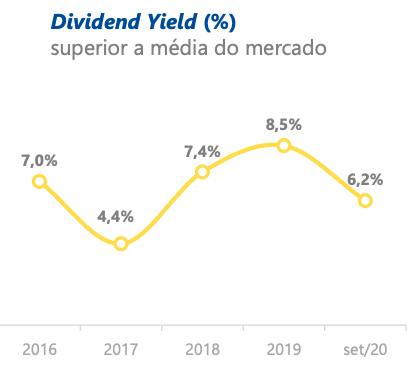

Se analisarmos o crescimento expressivo no histórico de lucros, a Itaúsa entrega dividendos crescentes aos seus acionistas. Com isso, a empresa se torna uma ótima opção para quem busca dividendos, atualmente a holding apresente um Yield em torno de 6,2%.

Podemos observar que a distribuição de dividendos são crescentes ao longo do tempo. Em 2020, para estimular mais empréstimos, o BC restringiu os bancos de pagar dividendos e recomprar suas ações.

Porém essa realidade mudará em 2021, os dividendos de Itaúsa devem apresentar uma expressiva melhora, sendo que em 2022 o Yield pode superar os 8%, a depender do efetivo Payout praticado pelo Itaú. Com isso, podemos ver que o acionista de Itaúsa no longo prazo irão se beneficiar integralmente com a reestruturação dos resultados de Itaú.

Além disso, o Dividend Yield de ITSA4 é superior ao de ITUB4, que negocia com um Dividend Yield de aproximadamente 5,2%. Ou seja, comprar Itaúsa é se associar ao Itaú, participando dos seus resultados e recebendo dividendos ainda maiores.

Desconto Itaúsa

Por se tratar de uma holding, que possui despesas administrativas, além de outras pequenas participações, é natural que a Itaúsa negocie com desconto em relação à soma de suas participações.

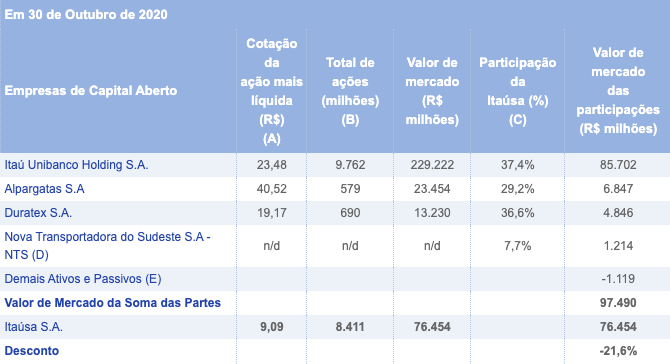

Nesse sentido, somando-se sua participação em Itaú Unibanco, Alpargatas, Duratex e NTS, o resultado é superior ao valor de mercado da Itaúsa. A tabela a seguir ilustra bem o desconto:

Podemos concluir que Itaúsa enquanto holding possui um desconto considerável em relação às empresas de seu portfólio. Ao alocar capital em Itaúsa, o investidor compra Itaú indiretamente e com desconto, recebendo um ótimo yield e vendo seus proventos crescerem de maneira consistente.

Essa alta exposição ao Itaú nos permitem enxergar o valor em Itaúsa, e ainda investir no banco, com um dos maiores ROE do mundo, pagando um preço muito atrativo.

Resultados 3t20

Como o Itaú atua indiretamente através de Itaúsa (ITSA4), uma vez que seus resultados correspondem a mais de 90% do portfólio da holding, cabe analisar os resultados de 3T20 do banco recentemente.

Como já era esperado, os resultados do terceiro trimestre de 2020, demonstraram uma queda de ~ -30% no lucro líquido, em função de maior despesa com perdas esperadas com operações de crédito relacionadas à alteração do cenário macroeconômico. Embora a provisão para devedores duvidosos tenha vindo menor que no 2T20, ainda encontra-se acima na comparação anual.

No entanto a carteira de crédito do banco cresceu +20%, impulsionada com a retomada econômica. Com crescimento de +37% em pequenas e médias empresas e +25% em grandes empresas. A carteira de pessoas físicas, que possui maior risco, apresentou um tímido crescimento de 3,9% no trimestre.

Mesmo com um ROE de 14,%, altamente dependente do desempenho econômico do país (PIB), o Itaú continua demonstrando grande resiliência do setor, em comparação com às demais empresas da Bolsa, com ROE médio atuais de 3%.

Graças ao excelente conservadorismo do Banco e a devidas ações de flexibilização das condições de pagamento, os índices de inadimplência apresentaram queda na comparação anual.

O Banco informou que as evoluções na economia definirá os rumos da redução das provisões. Além disso, o banco vê o PIX como um aliado para adquirir novos clientes, oferecendo sua maior fonte de receita atual, seguridade e serviços, que incluem, emissão e adquirência em cartões e serviços provenientes do mercado de capitais, como assessoria financeira e corretagem.

Conclusão

Itaúsa negocia com desconto de cerca de 23% em relação ao valor líquido dos seus ativos, um dos maiores descontos dos últimos anos. Se formos observar que o custo da holding é em cerca de R$ 350 milhões ao ano, ou seja, menos de 3,5% dos resultados anuais de equivalência patrimonial, tomando como base o 2019, vemos que o desconto é exagerado.

No curto prazo o resultado dos bancos poderão ter efeitos negativos, relativo às perdas de crédito. Todavia, quando as provisões (PDD) cessarem, a lucratividade dos bancos tem tudo para voltar a crescer. O Banco Itaú ainda sofre com os efeitos da pandemia do coronavírus e, mesmo assim, permanece altamente lucrativo e demonstrou alguns avanços.

Em resumo, se os lucros de Itaú voltam a subir, Itaúsa ganha, se os lucros de Itaú continuarem no patamar atual, Itaúsa não perde, considerando seu desconto e seu DY.

Vale lembrar que Itaú ainda detém opções de compra de mais 12,5% de participações no capital da XP para 2022 e com preço de exercício bem abaixo do atual. Com a possibilidade de venda do investimento na XP Inc. e a criação de uma nova sociedade, chamada Newco, a Itaúsa, como um dos maiores acionistas do Itaú Unibanco, passaria a ser a maior acionista, detendo indiretamente, o equivalente a 15,35% do capital da corretora.

Ao longo de décadas de trajetória, a gestão do Itaú (Itaúsa) se mostra altamente competente, demonstrando solidez nas piores crises e gerando valor aos seus acionistas. Negociando a 11x lucros e com 1,4x patrimônio, Itaúsa (ITSA4) é a cereja do bolo de qualquer investidor.