O filme Moneyball: O homem que mudou o jogo (2011) conta a história de Billy Beane (interpretado por Brad Pitt), um ex-jogador de Baseball tido como futura estrela, mas que fracassou como profissional e virou gerente geral no time Okland Athletic’s (A’s), que vinha em crise financeira e perdendo seus principais jogadores.

O desafio era tornar o time competitivo, mas o mercado de jogadores de Baseball é extremamente desigual. Desta forma, apenas os times com mais dinheiro conseguiam contratar os jogadores mais desejados. Com isso, Billy concluiu que se o A’s pensasse da mesma forma que os endinheirados, não haveria chance.

E é por acaso que ele encontra Peter Brand, um jovem economista recém formado em Yale que fazia parte do Cleveland Indians, mais especificamente ele fazia análises estatísticas dos jogadores e conseguia ver os números que ninguém via. Afinal, os dirigentes só olhavam para o aspecto físico e quanto recebia o jogador.

A partir daí, toda a trama desperta e ensina uma lição: você realmente conseguirá bons resultados se fizer o que todo mundo está fazendo? Ou, o que é amplamente seguido necessariamente está correto? É justamente esse o maior questionamento do filme: usar dados e estatística para encontrar o que ninguém está vendo.

Os dois lados de estar no consenso

Fazer parte do consenso é uma das coisas mais confortáveis. Desde que nos entendemos como seres humanos, a necessidade de fazer parte de um grupo é algo que quase faz parte de nosso instinto, porque lá no início da humanidade só sobreviveram aqueles que fizeram parte de grandes grupos (seleção natural) e assim fomos evoluindo com isso na cabeça.

Portanto, é muito difícil ir contra um consenso que você está inserido. Mas, necessariamente o que está defendido no consenso pode não ser o melhor. E é essa a maior lição do Moneyball: fazer o que todo mundo está fazendo pode não ser uma boa ideia em alguns casos.

Entre esses casos podemos aplicar estratégias esportivas, financeiras, corporativas e muitas outras. No caso do filme, Billy Beane e Peter Brand mergulharam nas estatísticas dos jogadores para conseguirem jogadores de forma mais barata e que se encaixassem dentro do estilo de jogo.

Eles perceberam o quão mal os times da MLB gastavam seu dinheiro, pagando mais caro do que o jogador realmente valia. Diante disso, eles conseguiram montar um time com jogadores renegados, mas que serviam ao propósito da equipe.

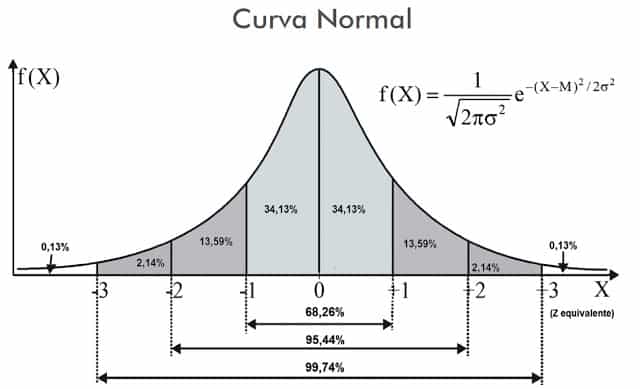

O lado positivo de estar no consenso é que você pode obter ter bons resultados (mas apenas medianos), porque vai estar fazendo a mesma coisa que o agregado. O lado negativo é que se você colocar isso em uma curva normal, verá que não se sairá muito melhor que todos os participantes.

A importância de pensar diferente nos investimentos

Nos investimentos, pensar diferente pode ser um bom exercício. Dificilmente alguém vai conseguir ter um pensamento 100% original e autoral, dado que muitas pessoas estão diariamente pensando em como ganhar mais dinheiro. Mas é interessante explorar hipóteses que estão fora do consenso.

Se você olhar os maiores investidores, alguns poucos deles ganharam dinheiro com um pensamento diferente para a época, seja ele Warren Buffett, George Soros ou Jim Simons. Eles olharam para o que ninguém ou poucas pessoas estavam olhando para a época.

Buffett seguiu a teoria de Benjamin Graham para investir em empresas valiosas para o longo prazo, hoje quase todo mundo segue as ideias de Buffett. Jim Simons praticamente criou a “revolução quant” no mercado financeiro, com seus modelos matemáticos e robôs de alta frequência. Soros criou sua teoria de “Reflexividade” e conseguiu capturar bons movimentos.

Com a internet, está acontecendo um fluxo gigantesco de informações, grupos de Telegram/WhatsApp e casas de análise. Mais conhecimento está sendo compartilhado e analisar o mercado de forma heterogênea ficou na teoria mais fácil. Mas quando observamos o comportamento geral, constatamos que a tendência ainda não mudou: ficou ainda mais fácil também seguir o consenso.

Quem quer diferenciar sua forma de ver o mercado precisa fazer um esforço muito grande, o que não é viável para grande parte das pessoas. Tem que entender economia, estatística, o ativo em que está investindo e também as especificidades do mercado. E é isso que fazem as grandes instituições.

A batalha pela melhor visão da cidade

Se especializar e ter uma visão diferente se tornou o desafio dos grandes hedge funds, gestoras e investidores institucionais. Eles não podem pensar como investidores de varejo, porque eles precisam manejar o varejo para ser sua contraparte e oferecer liquidez para algumas operações.

Então eles conseguem fazer até duas análises: a boa, que fica para eles, e a ruim, que vai na direção oposta, que vai para o varejo através de casas de análise ou da mídia. E no meio dos institucionais, acontece a grande batalha para ser diferente. Afinal, ninguém vai sair da média fazendo exatamente o que a média está fazendo.

E quais são as técnicas para se diferenciar? Algum físico formado em Stanford, linhas de código no Python e R, download de uma base de dados de mercado gigantesca, muita estatística, econometria e modelos matemáticos. Com isso, se chega em números que ninguém vê, o que diz se o ativo está caro ou barato.

Para o investidor de varejo, ele pode focar em entender ciclos econômicos, o que é uma empresa boa e ruim, manter regularidade na estratégia do preço médio, procurar ETFs de acordo com cada fase da economia e se entender como investidor. Isso já é um bom caminho para começar a sair do “consenso ruim”.

Com isso, chegamos na principal lição de Moneyball: se você pensar como a maioria, ganhará e perderá como a maioria. A única forma de obter melhores resultados é operando fora do consenso, mesmo que caiam em cima de sua análise.